Σε χρονιά-ορόσημο εξελίχθηκε το 2025 για τον Όμιλο ΑΒΑΞ, καθώς τα οικονομικά αποτελέσματα που ανακοίνωσε επιβεβαιώνουν την ισχυρή δυναμική του κατασκευαστικού ομίλου και την ικανότητά του να συνδυάζει ανάπτυξη με βελτιωμένη κερδοφορία και χρηματοοικονομική σταθερότητα.

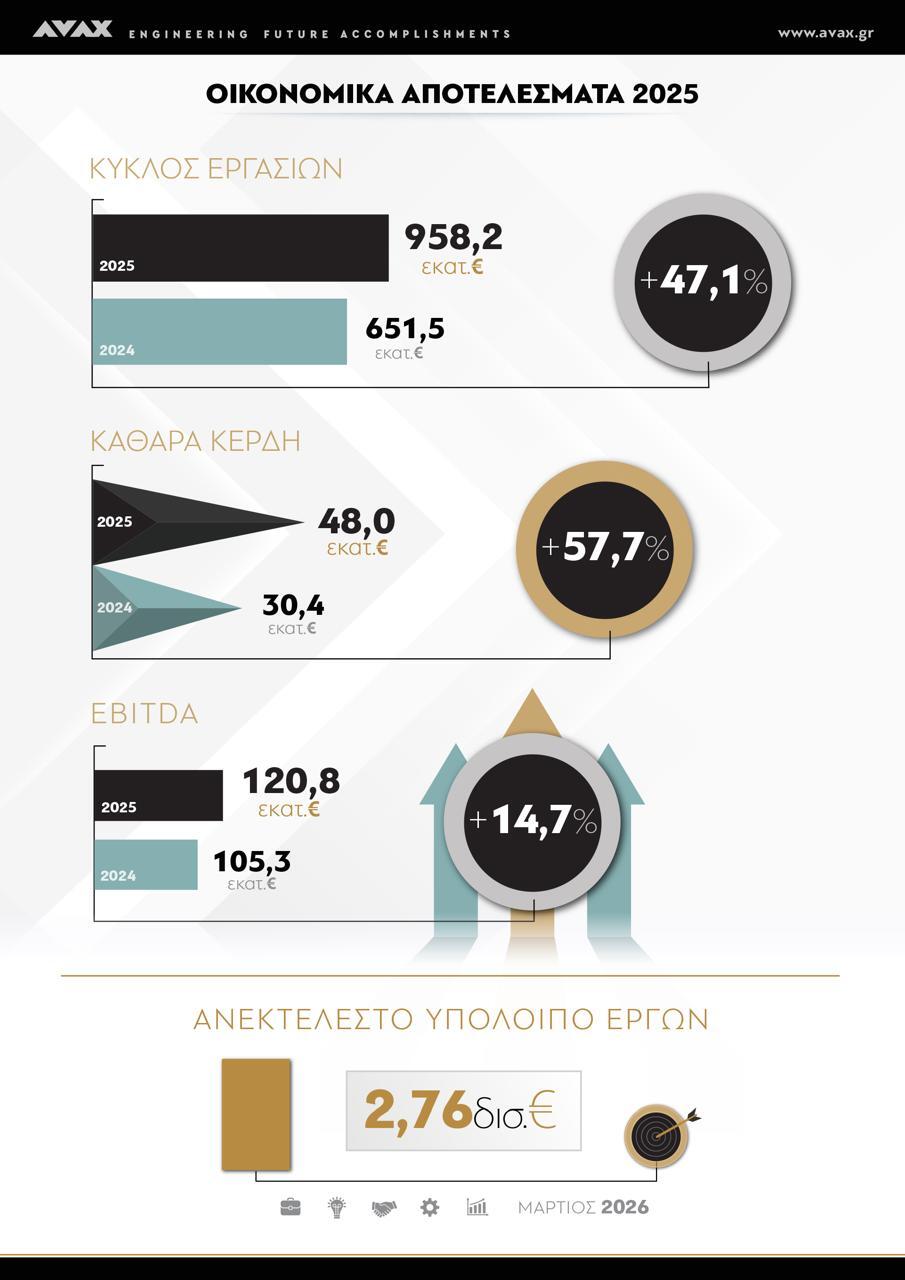

Ο κύκλος εργασιών εκτινάχθηκε κατά 47,1%, αγγίζοντας τα 958,2 εκατ. ευρώ, έναντι 651,5 εκατ. ευρώ το 2024, προσεγγίζοντας για πρώτη φορά το επίπεδο του 1 δισ. ευρώ. Η αύξηση αυτή αποδίδεται κυρίως στην έναρξη νέων έργων και στη μετάβαση υφιστάμενων σε φάση επιταχυνόμενης υλοποίησης, με ταυτόχρονη βελτίωση των περιθωρίων κερδοφορίας.

Σε επίπεδο λειτουργικής κερδοφορίας, τα EBITDA διαμορφώθηκαν σε ιστορικά υψηλά, στα 120,8 εκατ. ευρώ, σημειώνοντας αύξηση 14,7% σε σχέση με το 2024. Η ενίσχυση αυτή προήλθε κυρίως από τον κατασκευαστικό κλάδο, ο οποίος συνεχίζει να αποτελεί τον βασικό μοχλό δημιουργίας αξίας για τον Όμιλο, με περιθώριο EBITDA που ενισχύθηκε στο 10,8% από 10,4% την προηγούμενη χρονιά.

Ακόμη πιο εντυπωσιακή ήταν η επίδοση στην καθαρή κερδοφορία, με τα καθαρά κέρδη μετά φόρων να αυξάνονται κατά 57,7%, φτάνοντας τα 48 εκατ. ευρώ, έναντι 30,4 εκατ. ευρώ το 2024. Η εξέλιξη αυτή αποδίδεται όχι μόνο στη βελτίωση της λειτουργικής απόδοσης, αλλά και στη μείωση των χρηματοοικονομικών εξόδων, αποτέλεσμα της ενίσχυσης της πιστοληπτικής ικανότητας του Ομίλου και της ευνοϊκότερης τιμολόγησης δανεισμού.

Η θετική αυτή πορεία αντικατοπτρίζεται και στη συνολική χρηματοοικονομική εικόνα, με τον καθαρό δανεισμό (συμπεριλαμβανομένων των υποχρεώσεων leasing) να μειώνεται στα 200,9 εκατ. ευρώ, από 237,5 εκατ. ευρώ το 2024. Παράλληλα, ο δείκτης μόχλευσης (Καθαρός Δανεισμός προς EBITDA) βελτιώθηκε σημαντικά στο 1,66x, έναντι 2,25x ένα χρόνο νωρίτερα, ενισχύοντας την κεφαλαιακή ευρωστία του Ομίλου.

Ιδιαίτερη σημασία έχει και το υψηλό επίπεδο του ανεκτέλεστου υπολοίπου έργων, το οποίο, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία (Μάρτιος 2026), διαμορφώνεται στα 2,76 δισ. ευρώ. Από αυτό, το 51% αφορά δημόσια έργα, ενώ το υπόλοιπο 49% προέρχεται από ιδιωτικά έργα και ΣΔΙΤ, γεγονός που προσδίδει ισορροπία και διαφοροποίηση στο χαρτοφυλάκιο δραστηριοτήτων.

Παράλληλα, ο Όμιλος διαθέτει ένα ισχυρό χαρτοφυλάκιο συμμετοχών σε παραχωρήσεις και έργα ΣΔΙΤ, με αποτίμηση εύλογης αξίας 397,7 εκατ. ευρώ στο τέλος του 2025. Αξίζει να σημειωθεί ότι μέρος αυτής της αξίας δεν αποτυπώνεται πλήρως στα ίδια κεφάλαια, λόγω διαφορών στη μεθοδολογία αποτίμησης, στοιχείο που υποδηλώνει πρόσθετη «κρυφή» αξία στον ισολογισμό.

Σε επίπεδο μερισματικής πολιτικής, η διοίκηση του Ομίλου προτίθεται να προτείνει στην επερχόμενη Γενική Συνέλευση τη διανομή μερίσματος 0,10 ευρώ ανά μετοχή, αυξημένου σε σχέση με τα 0,07 ευρώ του 2024, επιβεβαιώνοντας τη δυνατότητα του Ομίλου να ανταμείβει τους μετόχους του μέσα από την ενισχυμένη κερδοφορία.

Συνολικά, τα αποτελέσματα του 2025 επιβεβαιώνουν την πορεία μετασχηματισμού του Ομίλου σε έναν ισχυρό και πιο αποδοτικό παίκτη στον κλάδο των κατασκευών και των υποδομών, με σταθερή παραγωγή ταμειακών ροών, βελτιωμένη χρηματοοικονομική θέση και σημαντικό ανεκτέλεστο που διασφαλίζει ορατότητα για τα επόμενα χρόνια.