Γράφει ο Νικόλαος Αρβανιτίδης, Δρ Οικονομικός Γεωλόγος, Πρόεδρος της Επιτροπής ΟΠΥ του Συλλόγου Ελλήνων Γεωλόγων

Η συγκεκριμένη παρέμβαση αφορά στις παγκόσμιες επενδύσεις/δαπάνες στην κοιτασματολογική έρευνα ανά Ορυκτή Πρώτη Ύλη (ΟΠΥ), συμπεριλαμβανομένων των Στρατηγικών και Κρίσιμων ΟΠΥ (ΣΚΟΠΥ), βασισμένη σε πρόσφατα και αξιόπιστα δεδομένα.

Τα συνολικά επίπεδα δαπανών στην κοιτασματολογική έρευνα το 2024 για μη σιδηρούχες ΟΠΥ (π.χ., αλουμίνιο, χαλκός, νικέλιο, μόλυβδος, ψευδάργυρος) μειώθηκαν κατά περίπου 6% το 2024, στα 12,5 δισ. USD Financial Times. Το 2023 η συνολική δαπάνη ήταν 12,8 δισ. USD, μειωμένη κατά 3% σε σχέση με το 2022 S&P GlobalMINING.COM.

Κατάταξη επενδύσεων στην κοιτασματολογική έρευνα ανά ΟΠΥ/Πίν. 1 & Σχ. 1 (2024)

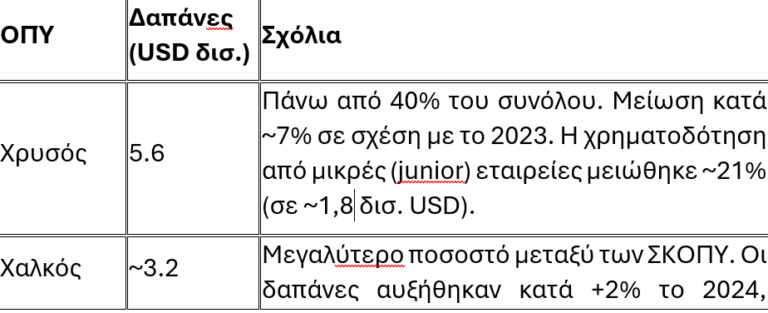

- Χρυσός (Gold): Βρίσκεται στην κορυφή με 5,6 δισ. USD, δηλαδή πάνω από το 40 % των συνολικών δαπανών στον κόσμο.

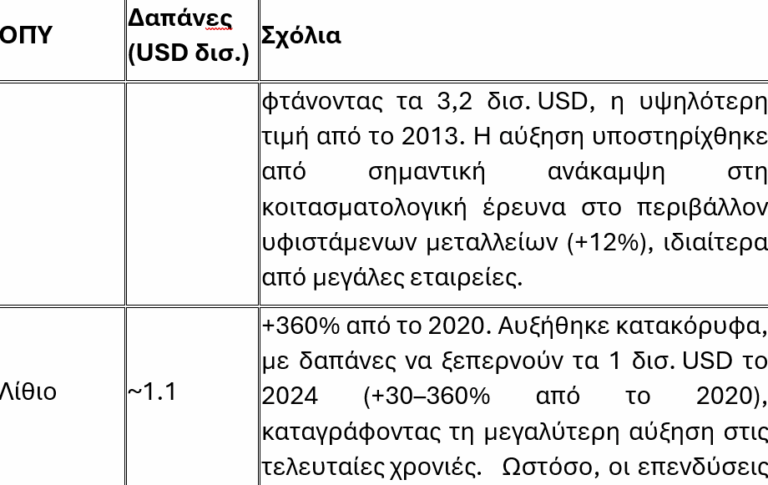

- Λίθιο (Lithium): Η δαπάνη για την κοιτασματολογική έρευνα λιθίου αυξήθηκε 360% από το 2020, φτάνοντας στα 1,1 δισ. USD το 2024.

- Χαλκός (Copper): Οι δαπάνες για χαλκό ανήλθαν σε περίπου 3,2 δισ. USD το 2024 (ελαφρώς μειωμένες από το προηγούμενο έτος).

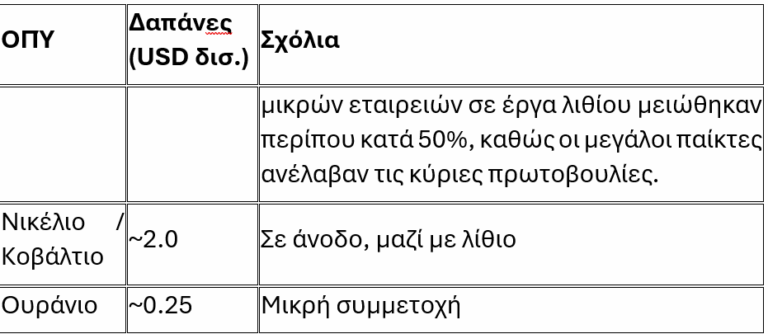

- Νικeλiο και Κοβάλτιο (Nickel & Cobalt): Αθροιστικά, μαζί με to λίθιο και to χαλκό αντιστοιχούν σχεδόν στο 40 % των δαπανών του 2024.Η τάση παραμένει αυξητική κυρίως για νικέλιο και κοβάλτιο.

- Ουράνιο (Uranium): Το ποσοστό του ουρανίου χαρακτηρίζεται σχετικά μικρό, υπολογιζόμενο περίπου στα 248 εκατ. USD το 2023, με μικρή σημασία συγκριτικά με το συνολικές δαπάνες κοιτασματολογικής έρευνας στον κόσμο. S&P GlobalMINING.COM.

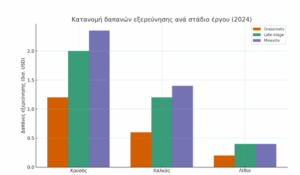

Εξέλιξη και τάσεις ανά στάδιο κοιτασματολογικής έρευνας (2023)

- Οι επενδύσεις στην κοιτασματολογική έρευνα προχωρημένου/τακτικού σταδίου (advanced/late-stage exploration) έφτασαν τα 4,89 δισ. USD, ποσό μεγαλύτερο από αυτό που δαπανήθηκε για κοιτασματολογική έρευνα στο περιβάλλον μεταλλείων (near-mine mineral exploration) και την αντίστοιχη αρχικού/στρατηγικού σταδίου (grassroots), συχνά εκτελεσμένη σε ιστορικές μεταλλευτικές περιοχές (brownfields), αλλά και «πράσινες» περιοχές (greenfields), σύμφωνα με την S&P Global pdac.ca+5S&P Global+5miningideas.com+5.

- Οι δαπάνες αρχικού/στρατηγικού σταδίου κοιτασματολογικής έρευνας (grassroots), μειώθηκαν κατά 10%, στα 2,99 δισ. USD, το χαμηλότερο ποσοστό (≈ 23%) που έχει καταγραφεί ποτέ S&P Global.

Συμπερασματικά

- Ο χρυσός παραμένει ο κυρίαρχος στόχος κοιτασματολογικής έρευνας με μεγάλη διαφορά.

- Ο χαλκός, το νικέλιο και το λίθιο κερδίζουν όλο και μεγαλύτερη βαρύτητα λόγω της αυξανόμενης ζήτησης τους για τεχνολογίες καθαρής ενέργειας (π.χ. καλωδιώσεις, υποδομές, ηλεκτρικά οχήματα, μπαταρίες, ανεμογεννήτριες).

- Ο συνδυασμός κοιτασματολογικής έρευνας χαλκού, λιθίου και νικελίου αντιστοιχεί πλέον σε ~40% των συνολικών δαπανών έναντι ~27% το 2020, υποδεικνύοντας μια σαφή στροφή προς τις ΣΚΟΠΥ.

- Η συνολική μείωση των δαπανών το 2024 αντανακλά αβεβαιότητες στις χρηματοδοτήσεις, κυρίως για μικρές και νεοφυείς εταιρείες/startups (junior exploration & mining companies) MINING.COMFinancial Times.

- Η μείωση της κοιτασματολογικής έρευνας αρχικού/στρατηγικού σταδίου (grassroots) υποδηλώνει ότι οι εταιρείες εστιάζουν περισσότερο σε περιοχές χαμηλού επενδυτικού κινδύνου και και σχετικά «ώριμες» κοιτασματολογικά.

Πιν. 1: Προσεγγιστική εκτίμηση δαπανών κοιτασματολογικής έρευνας (2024) με έμφαση στις ΟΠΥ χρυσού, χαλκού και λιθίου

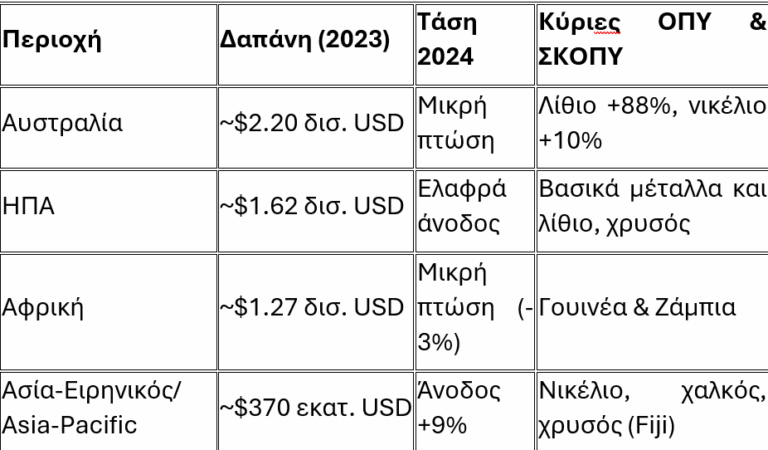

Περιφερειακή κατανομή δαπανών κοιτασματολογικής έρευνας/ Πίν. 2 (σύμφωνα με στοιχεία S&P Global 2023 & 2024 και PDAC 2024)

- Λατινική Αμερική: Διατήρησε την πρώτη θέση, με 3,38 δισ. USD (≈ 28–30 % του συνόλου των παγκόσμιων εξόδων). Αύξηση 2% σε ετήσια βάση. Κυρίαρχος στόχος ο χαλκός αλλά και το λίθιο (+86% αύξηση) PDAC.

- Καναδάς: Δαπάνη 2,44 δισ. USD (-9% σε σχέση με 2022), διατηρώντας τη δεύτερη θέση στον κόσμο. Κυρίαρχος στόχος ο χρυσός σε ποσοστό ~56% των συνολικών δαπανών S&P GlobalS&P Global.

- Αυστραλία: Δαπάνη 2,20 δισ. USD (μείωση 5%), τρίτη μεγαλύτερη χώρα ενδιαφέροντος ως προς τις επενδύσεις κοιτασματολογικής έρευνας. Αξιοσημείωτη ανάπτυξη στην περίπτωση του λιθίου (+88%) και νικελίου (+10%), αλλά πτώση στον χρυσό S&P GlobalS&P Global.

- ΗΠΑ: Ελαφρά αύξηση στο 1,62 δισ. USD (+1%), με ισορροπημένη επένδυση σε χρυσό και βασικά μέταλλα, λίθιο και χαλκό. Οι μεγάλοι παίκτες κοιτασματολογικής έρευνας μείωσαν τις δαπάνες τους, αλλά οι μικροί (juniors) παρουσιάζουν μικρή αύξηση S&P Global+1S&P Global+1.

- Αφρική: Δαπάνη 1,27 δισ. USD (-3.4%). Γουινέα και Ζάμπια είναι οι βασικοί κοιτασματολογικοί στόχοι (+83 % και +89% αντίστοιχα), ενώ Μάλι και Τανζανία σημείωσαν μεγάλες απώλειες S&P Global.

- Ασία-Ειρηνικός/Asia‑Pacific: Το μικρότερο ποσοστό με 370 εκατ. USD, αλλά +9% αύξηση. Οι κύριες χώρες είναι Ινδονησία (νικέλιο, χαλκός) και Φίτζι (χρυσός) S&P GlobalS&P Global.

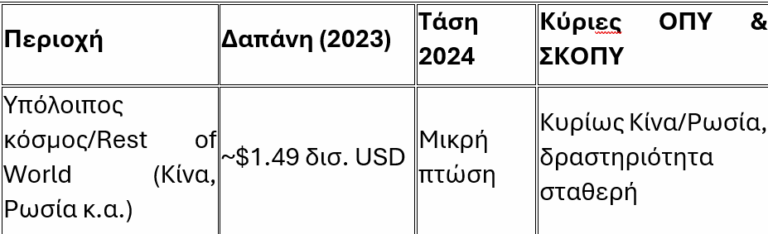

- Υπόλοιπος κόσμος / Rest of World (π.χ. Κίνα, Ρωσία): Δαπάνησε περίπου 1,49 δισ. USD, (μια μείωση περίπου 3%), αλλά παρέμεινε σε υψηλή θέση με ποσοστό ~19% S&PGlobalpages.marketintelligence.spglobal.com.

Συνοπτική παρουσίαση τάσεων (2024).

- Η δραματική μείωση στην grassroots κοιτασματολογική έρευνα έριξε το ποσοστό της της στο 22% (~2,79 δισ.) — σημειώνοντας νέο ιστορικό χαμηλό S&P Global.

- Η έρευνα σε υφιστάμενα ορυχεία (near-mine exploration) ήταν η μόνη που αυξήθηκε +2%, καλύπτοντας ~45% των συνολικών δαπανών, κυρίως λόγω επενδύσεων σε χαλκό, χρυσό και λίθιο S&P GlobalS&P Global.

- Η κοιτασματολογική έρευνα προχωρημένου/τακτικού σταδίου (advanced/late‑stage exploration μειώθηκε ελαφρά ~−5%, διαμορφώνοντας συμμετοχή ~35% στο συνολικό επενδυτικό κεφάλαίο S&P Global.

Περιφερειακή κατανομή δαπανών κοιτασματολογικής έρευνας/ Πίν. 2 (σύμφωνα με στοιχεία S&P Global 2023 & 2024 και PDAC 2024)

- Λατινική Αμερική: Διατήρησε την πρώτη θέση, με 3,38 δισ. USD (≈ 28–30 % του συνόλου των παγκόσμιων εξόδων). Αύξηση 2% σε ετήσια βάση. Κυρίαρχος στόχος ο χαλκός αλλά και το λίθιο (+86% αύξηση) PDAC.

- Καναδάς: Δαπάνη 2,44 δισ. USD (-9% σε σχέση με 2022), διατηρώντας τη δεύτερη θέση στον κόσμο. Κυρίαρχος στόχος ο χρυσός σε ποσοστό ~56% των συνολικών δαπανών S&P GlobalS&P Global.

- Αυστραλία: Δαπάνη 2,20 δισ. USD (μείωση 5%), τρίτη μεγαλύτερη χώρα ενδιαφέροντος ως προς τις επενδύσεις κοιτασματολογικής έρευνας. Αξιοσημείωτη ανάπτυξη στην περίπτωση του λιθίου (+88%) και νικελίου (+10%), αλλά πτώση στον χρυσό S&P GlobalS&P Global.

- ΗΠΑ: Ελαφρά αύξηση στο 1,62 δισ. USD (+1%), με ισορροπημένη επένδυση σε χρυσό και βασικά μέταλλα, λίθιο και χαλκό. Οι μεγάλοι παίκτες κοιτασματολογικής έρευνας μείωσαν τις δαπάνες τους, αλλά οι μικροί (juniors) παρουσιάζουν μικρή αύξηση S&P Global+1S&P Global+1.

- Αφρική: Δαπάνη 1,27 δισ. USD (-3.4%). Γουινέα και Ζάμπια είναι οι βασικοί κοιτασματολογικοί στόχοι (+83 % και +89% αντίστοιχα), ενώ Μάλι και Τανζανία σημείωσαν μεγάλες απώλειες S&P Global.

- Ασία-Ειρηνικός/Asia‑Pacific: Το μικρότερο ποσοστό με 370 εκατ. USD, αλλά +9% αύξηση. Οι κύριες χώρες είναι Ινδονησία (νικέλιο, χαλκός) και Φίτζι (χρυσός) S&P GlobalS&P Global.

- Υπόλοιπος κόσμος / Rest of World (π.χ. Κίνα, Ρωσία): Δαπάνησε περίπου 1,49 δισ. USD, (μια μείωση περίπου 3%), αλλά παρέμεινε σε υψηλή θέση με ποσοστό ~19% S&PGlobalpages.marketintelligence.spglobal.com.

Συνοπτική παρουσίαση τάσεων (2024).

- Η δραματική μείωση στην grassroots κοιτασματολογική έρευνα έριξε το ποσοστό της της στο 22% (~2,79 δισ.) — σημειώνοντας νέο ιστορικό χαμηλό S&P Global.

- Η έρευνα σε υφιστάμενα ορυχεία (near-mine exploration) ήταν η μόνη που αυξήθηκε +2%, καλύπτοντας ~45% των συνολικών δαπανών, κυρίως λόγω επενδύσεων σε χαλκό, χρυσό και λίθιο S&P GlobalS&P Global.

- Η κοιτασματολογική έρευνα προχωρημένου/τακτικού σταδίου (advanced/late‑stage exploration μειώθηκε ελαφρά ~−5%, διαμορφώνοντας συμμετοχή ~35% στο συνολικό επενδυτικό κεφάλαίο S&P Global.

Περιφερειακή κατανομή δαπανών κοιτασματολογικής έρευνας/ Πίν. 2 (σύμφωνα με στοιχεία S&P Global 2023 & 2024 και PDAC 2024)

- Λατινική Αμερική: Διατήρησε την πρώτη θέση, με 3,38 δισ. USD (≈ 28–30 % του συνόλου των παγκόσμιων εξόδων). Αύξηση 2% σε ετήσια βάση. Κυρίαρχος στόχος ο χαλκός αλλά και το λίθιο (+86% αύξηση) PDAC.

- Καναδάς: Δαπάνη 2,44 δισ. USD (-9% σε σχέση με 2022), διατηρώντας τη δεύτερη θέση στον κόσμο. Κυρίαρχος στόχος ο χρυσός σε ποσοστό ~56% των συνολικών δαπανών S&P GlobalS&P Global.

- Αυστραλία: Δαπάνη 2,20 δισ. USD (μείωση 5%), τρίτη μεγαλύτερη χώρα ενδιαφέροντος ως προς τις επενδύσεις κοιτασματολογικής έρευνας. Αξιοσημείωτη ανάπτυξη στην περίπτωση του λιθίου (+88%) και νικελίου (+10%), αλλά πτώση στον χρυσό S&P GlobalS&P Global.

- ΗΠΑ: Ελαφρά αύξηση στο 1,62 δισ. USD (+1%), με ισορροπημένη επένδυση σε χρυσό και βασικά μέταλλα, λίθιο και χαλκό. Οι μεγάλοι παίκτες κοιτασματολογικής έρευνας μείωσαν τις δαπάνες τους, αλλά οι μικροί (juniors) παρουσιάζουν μικρή αύξηση S&P Global+1S&P Global+1.

- Αφρική: Δαπάνη 1,27 δισ. USD (-3.4%). Γουινέα και Ζάμπια είναι οι βασικοί κοιτασματολογικοί στόχοι (+83 % και +89% αντίστοιχα), ενώ Μάλι και Τανζανία σημείωσαν μεγάλες απώλειες S&P Global.

- Ασία-Ειρηνικός/Asia‑Pacific: Το μικρότερο ποσοστό με 370 εκατ. USD, αλλά +9% αύξηση. Οι κύριες χώρες είναι Ινδονησία (νικέλιο, χαλκός) και Φίτζι (χρυσός) S&P GlobalS&P Global.

- Υπόλοιπος κόσμος / Rest of World (π.χ. Κίνα, Ρωσία): Δαπάνησε περίπου 1,49 δισ. USD, (μια μείωση περίπου 3%), αλλά παρέμεινε σε υψηλή θέση με ποσοστό ~19% S&PGlobalpages.marketintelligence.spglobal.com.

Συνοπτική παρουσίαση τάσεων (2024).

- Η δραματική μείωση στην grassroots κοιτασματολογική έρευνα έριξε το ποσοστό της της στο 22% (~2,79 δισ.) — σημειώνοντας νέο ιστορικό χαμηλό S&P Global.

- Η έρευνα σε υφιστάμενα ορυχεία (near-mine exploration) ήταν η μόνη που αυξήθηκε +2%, καλύπτοντας ~45% των συνολικών δαπανών, κυρίως λόγω επενδύσεων σε χαλκό, χρυσό και λίθιο S&P GlobalS&P Global.

- Η κοιτασματολογική έρευνα προχωρημένου/τακτικού σταδίου (advanced/late‑stage exploration μειώθηκε ελαφρά ~−5%, διαμορφώνοντας συμμετοχή ~35% στο συνολικό επενδυτικό κεφάλαίο S&P Global.

Πίν. 2: Περιφερειακή κατανομή και τάσεις δαπανών κοιτασματολογικής έρευνας (2023/ 2024)

Κύρια συμπεράσματα

- Η Λατινική Αμερική διατηρεί ηγετική θέση, υποστηριζόμενη από έργα χαλκού και λιθίου.

- Ο Καναδάς και η Αυστραλία βιώνουν πτώση λόγω κεφαλαιακής στενότητας στις μικρές (junior) εταιρείες.

- Οι ΗΠΑ εμφανίζουν ανθεκτικότητα, με υγιή συμμετοχή μεγάλων & μικρών παικτών.

- Η Αφρική και η Ασία-Ειρηνικός εμφανίζουν σχετικά μικρότερο συνολικό ποσοστό, αλλά με θετικές αυξήσεις όπου εντοπίζονται μεγάλα έργα.

- Η μεταξύ περιοχών μετατόπιση αντανακλά την μεταβατική εστίαση προς ΣΚΟΠΥ (λίθιο, νικέλιο, χαλκός).

Εν κατακλείδι

- Ο χρυσός παραμένει βασικός στόχος κοιτασματολογικής έρευνας, με σημαντικό προβάδισμα έναντι των άλλων μετάλλων.

- Ο χαλκός (κίτρινος χρυσός) συνεχίζει την ανοδική του πορεία, με σταθερότητα και επενδυτικό ενδιαφέρον από μεγάλες εταιρείες.

- Το λίθιο(λευκός χρυσός)βιώνει τη μεγαλύτερη αύξηση ως ΣΚΟΠΥ της “καθαρής ενεργειακής μετάβασης”.

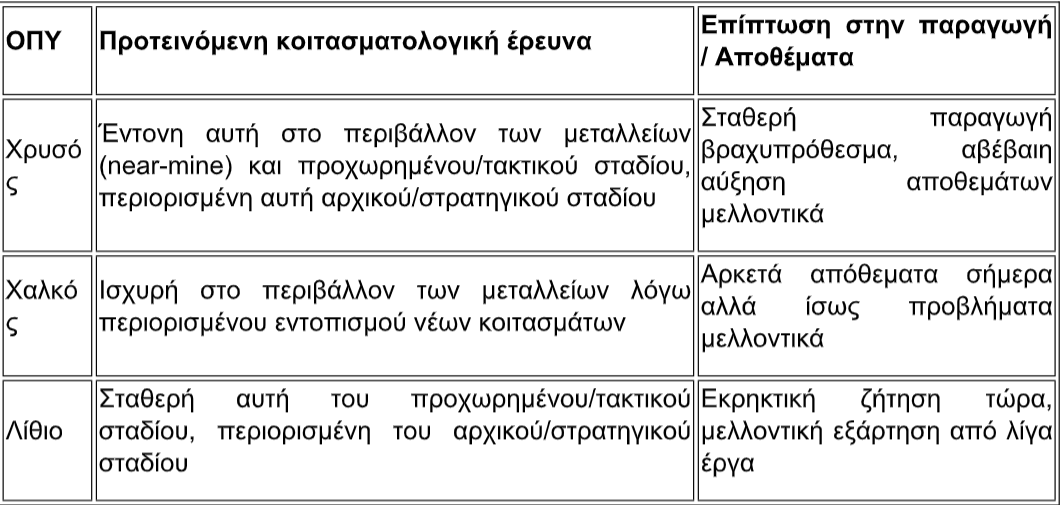

Σύνδεση δαπανών με παραγωγή και αποθέματα (Πίν. 3)

Χρυσός

- Αν και οι δαπάνες κοιτασματολογικής έρευνας μειώθηκαν, η παραγωγή χρυσού παραμένει υψηλή σε χώρες όπως Καναδάς, Αυστραλία και ΗΠΑ.

- Η μείωση στα έργα αρχικού/στρατηγικού σταδίου κοιτασματολογικής έρευνας (grassroots) υπονομεύει την αύξηση αποθεμάτων, οδηγώντας σε πιθανή μείωση του διαθέσιμου κοιτασματολογικού δυναμικού μακροπρόθεσμα spglobal.comspglobal.com.

- Οι μεγάλες εταιρείες επενδύουν κυρίως σε έργα προχωρημένου/τακτικού σταδίου κοιτασματολογικής έρευνας με στόχο την επέκταση και αύξηση του υπάρχοντος αποθεματικού δυναμικού.

Χαλκός

- Το παγκόσμιο απόθεμα χαλκού αυξήθηκε περίπου 69% από 2010 έως 2024 (~3.533 εκ. τον. από 2.089 εκ. τον.το 2010), κυρίως λόγω περαιτέρω έρευνας υφιστάμενων κοιτασμάτων ft.comreddit.com.

- Η εστίαση σε έργα στο περιβάλλον των μεταλλείων (near-mie) και προχωρημένου/τακτικού σταδίου κοιτασματολογικής έρευνας συνάδει με την ανάγκη να αξιοποιηθούν υπάρχοντα κοιτάσματα, καθώς ο εντοπισμός νέων έχει μειωθεί.

- Η αργή ανάπτυξη νέων έργων απειλεί να καθυστερήσει την κάλυψη της αυξανόμενης ζήτησης καθώς αναμένεται διπλασιασμός της ζήτησης έως το 2035 ft.comreddit.com.

Λίθιο

- Η έκρηξη δαπανών κοιτασματολογικής έρευναςσυνδέεται με την αύξηση της ζήτησης για ηλεκτροκίνηση, μπαταρίες και αποθήκευση ενέργειας.

- Παρά την υψηλή χρηματοδότηση, πολλά έργα παραμένουν σε προχωρημένο/τακτικό στάδιο κοιτασματολογικής έρευνας. Η παραγωγή όμως παραμένει συγκεντρωμένη σε λίγους μεγάλους παίκτες.

- Οι μικρές εταιρείες έχουν περιορισμένο ρόλο, γεγονός που πιθανώς μειώνει τον εντοπισμό νέων αποθεμάτων, ενώ η εξάρτηση από μερικές περιοχές (όπως Αυστραλία, Αργεντινή, Ζιμπάμπουε) αυξάνει την γεωπολιτική πίεση.

Πιν. 3: Ερευνητικός προσανατολισμός και επιπτώσεις

Γενικά συμπεράσματα

- Ο χρυσός παραμένει η πιο επιθετικά χρηματοδοτούμενη ΟΠΥ. Ο χαλκός είναι πιο συντηρητικός (χαμηλή επιθετικότητα λόγω τεράστιων αποθεμάτων). Το λίθιο έχει μπει σε φάση «χρυσής βιασύνης» (lithium rush) μετά το 2020, με τις επενδύσεις να αυξάνονται ταχύτερα από τα αποθέματα

- Η υποχώρηση του αρχικού/στρατηγικού σταδίου (grassroots exploration) για χρυσό, χαλκό, και λίθιο σηματοδοτεί μείωση της πιθανότητας εντοπισμού νέων κοιτασμάτων και μακροχρόνιας βιωσιμότητας των αποθεμάτων.

- Οι επενδύσεις επικεντρώνονται σε κοιτασματολογικά «ώριμα» έργαστο περιβάλλον των μεταλλείων (near-mine) και προχωρημένου/τακτικού σταδίου (late‑stage), περιορίζοντας το ρίσκο βραχυπρόθεσμα, αλλά αφήνοντας κενό στον εντοπισμό νέων αποθεμάτων για τεχνομεταβατικές ανάγκες.

- Για τον χρυσό, η πτώση των επενδύσεων από μικρές εταιρείες υπονομεύει το μέλλον του κλάδου, ενώ για χαλκό και λίθιο, παρότι οι προϋπολογισμοί είναι μεγάλοι, η παραγωγή βασίζεται σε ήδη υπάρχοντα κοιτάσματα και μεγάλα υφιστάμενα έργα.