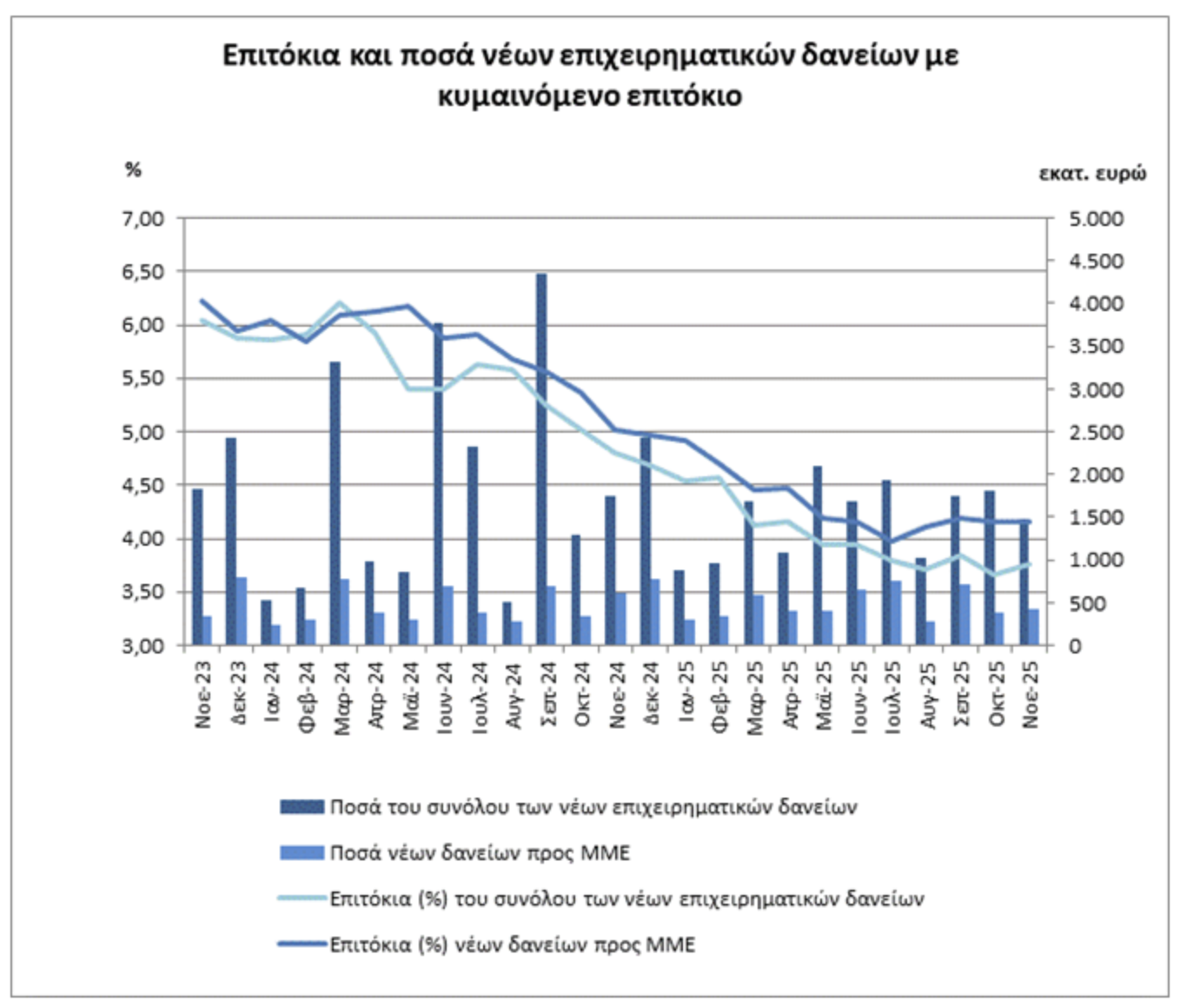

Τα τραπεζικά επιτόκια των νέων δανείων αυξήθηκαν σημαντικά, ενώ των καταθέσεων παρέμειναν σχεδόν αμετάβλητα. Αυτό προκύπτει από τα επίσημα στοιχεία της Τράπεζας της Ελλάδος για τον μήνα Νοέμβριο, αποκαλύπτοντας τη διεύρυνση του επιτοκιακού περιθωρίου μεταξύ δανείων και καταθέσεων, που με απλά λόγια σημαίνει νέες πιέσεις στο κόστος χρηματοδότησης για νοικοκυριά και επιχειρήσεις.

Σε μια χρονική στιγμή που εργαζόμενοι, επαγγελματίες και επιχειρήσεις προσπαθούν να ισορροπήσουν σε ένα περιβάλλον πληθωρισμού και ραγδαίων γεωοπλιτικών εξελίξων, η διεύρυνση της «ψαλίδας» στα επιτόκια δείχνει το αδιέξοδο: Από τη μία πλευρά, η σταθερότητα στα επιτόκια των καταθέσεων σημαίνει ότι η απόδοση των αποταμιεύσεων παραμένει χαμηλή για τα νοικοκυριά. Από την άλλη, η αύξηση στα επιτόκια δανείων καθιστά πιο ακριβό το κόστος δανεισμού, επηρεάζοντας τις αποφάσεις για καταναλωτικά δάνεια, στεγαστικά ή επενδύσεις από επιχειρήσεις.

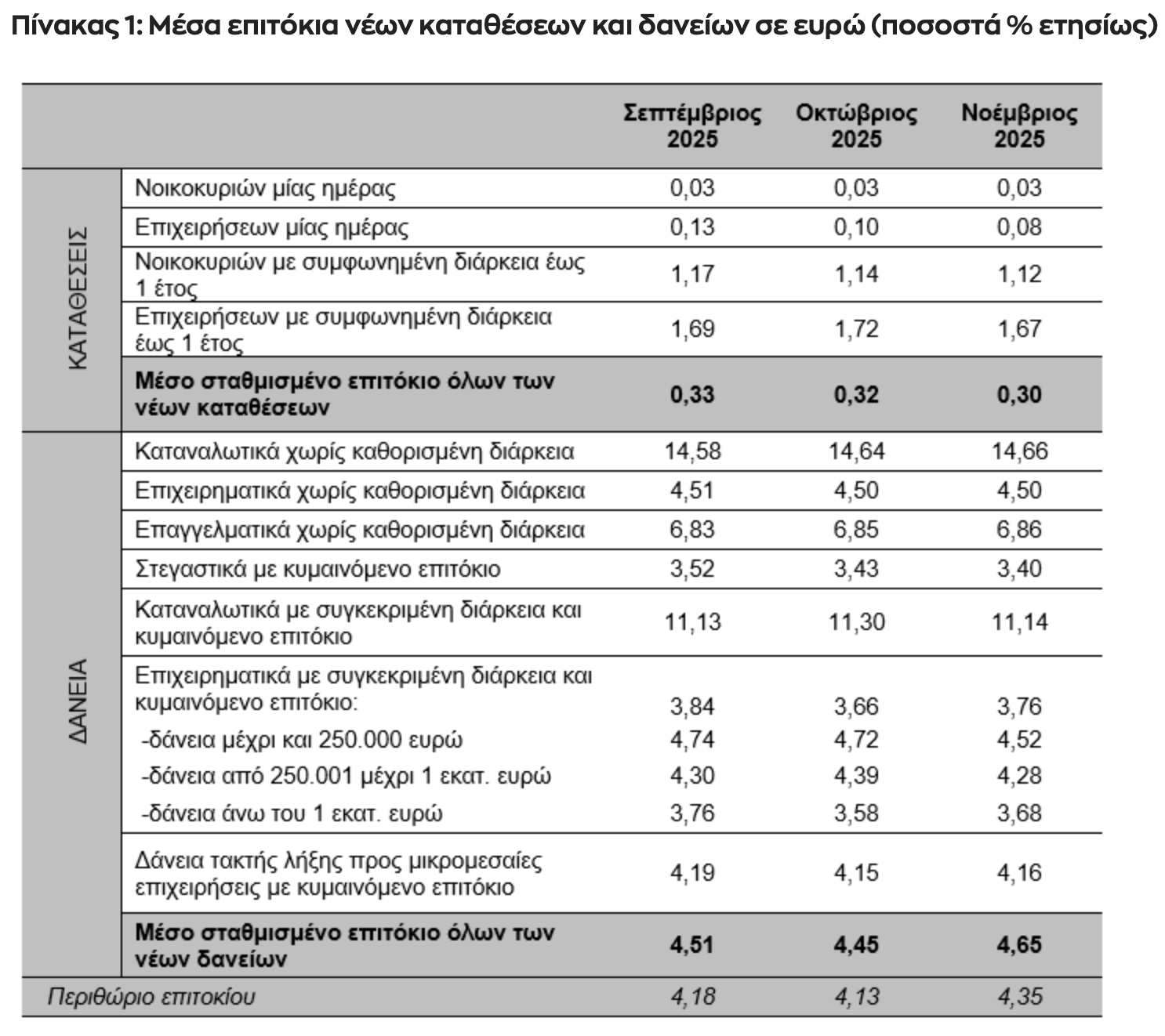

Τα επίσημα στοιχεία της ΤτΕ δείχνουν:

- Το μέσο σταθμισμένο επιτόκιο νέων δανείων αυξήθηκε στο 4,65% τον Νοέμβριο, έναντι μικρότερου επιπέδου τον Οκτώβριο.

- Παράλληλα, το μέσο επιτόκιο νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,30%.

- Το επιτοκιακό περιθώριο διαμορφώθηκε στις 4,35 ποσοστιαίες μονάδες, έναντι μικρότερου περιθωρίου τον προηγούμενο μήνα.

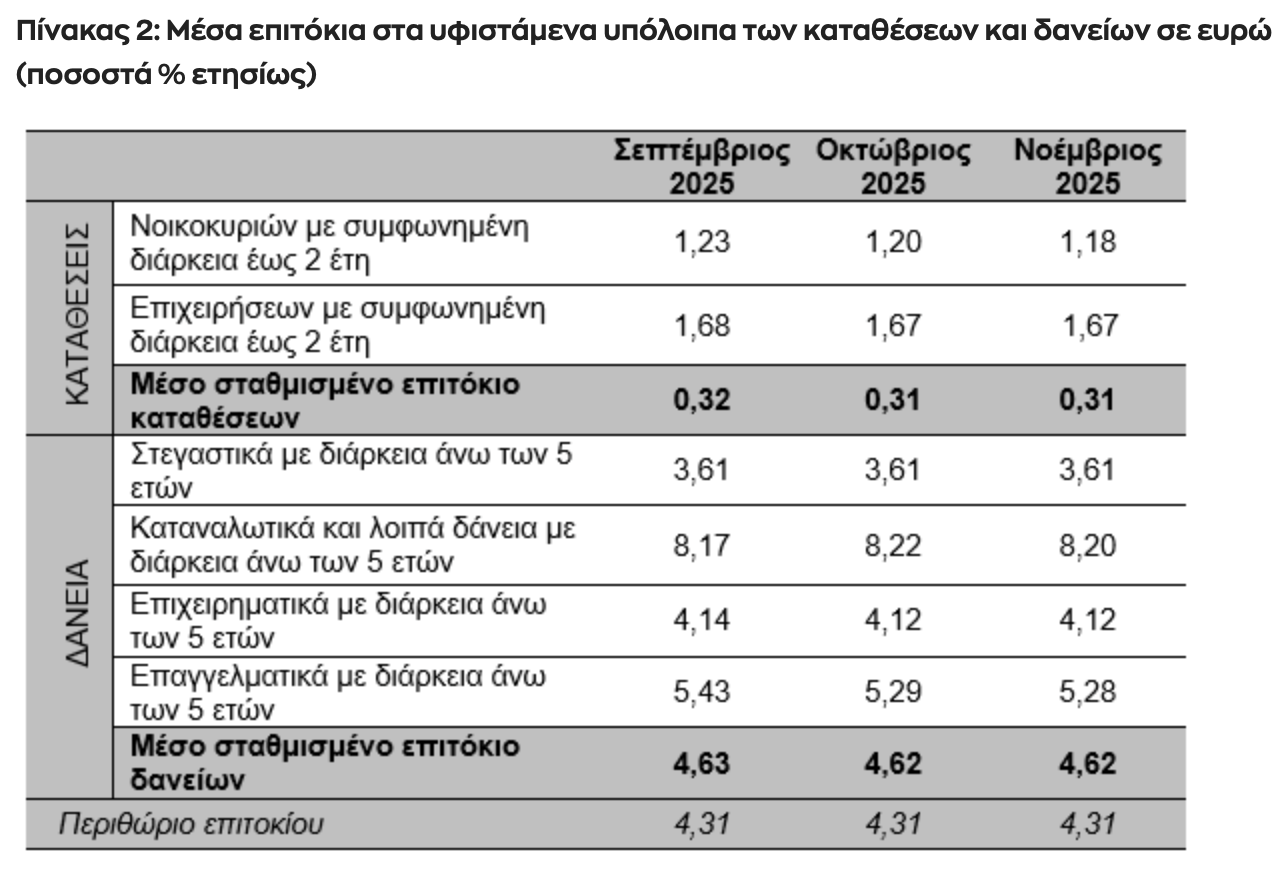

- Στα υφιστάμενα υπόλοιπα, τα επιτόκια δανείων και καταθέσεων επίσης παρέμειναν σταθερά, με το αντίστοιχο περιθώριο στις 4,31 μονάδες.

Τα αναλυτικά στοιχεία δείχνουν επίσης διαφοροποιήσεις ανά κατηγορία δανείων: τα επιτόκια για μικρότερα δάνεια (έως €250.000) μειώθηκαν ελαφρώς, ενώ για μεγαλύτερα (άνω €1 εκατ.) αυξήθηκαν. Αυτό σημαίνει ότι το κόστος χρηματοδότησης διαμορφώνεται διαφορετικά ανάλογα με το είδος και το ύψος της χρηματοδότησης.

Για τα νοικοκυριά, η αύξηση των επιτοκίων αυξάνει το κόστος αποπληρωμής στεγαστικών και καταναλωτικών δανείων, περιορίζοντας την αγοραστική δύναμη, ενώ αποθαρρύνει τη λήψη νέων δανείων για επενδύσεις ή μεγάλα έξοδα, όπως ανακαινίσεις ή αγορά πρώτης κατοικίας.

Για τις επιχειρήσεις, ειδικά τις μικρομεσαίες, υψηλότερα επιτόκια συνεπάγονται μεγαλύτερο κόστος χρηματοδότησης επενδυτικών σχεδίων ή κεφαλαίου κίνησης, ενώ επιβραδύνονται επεκτατικά σχέδια ή μετατίθενται επενδύσεις, σε βάρος της οικονομίας και της ανάπτυξης γενικότερα.

Παράλληλα, η σταθερότητα στα επιτόκια καταθέσεων δυσκολεύει την αποταμίευση ως εργαλείο απόδοσης για ιδιώτες, καθώς η πραγματική απόδοση των καταθέσεων παραμένει χαμηλή σε σχέση με τον πληθωρισμό.

Τι αναμένεται τους επόμενους μήνες

Η εξέλιξη στα επιτόκια του Νοεμβρίου εντάσσεται σε ένα ευρύτερο πλαίσιο νομισματικής πολιτικής στην Ευρωζώνη. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) διατηρεί τα βασικά της επιτόκια σε υψηλά επίπεδα με στόχο τον έλεγχο του πληθωρισμού, παρά τις πιέσεις στην οικονομική ανάπτυξη. Αυτό σημαίνει ότι οι τράπεζες πιθανότατα θα διατηρήσουν υψηλότερα κόστη δανεισμού για κάποιο διάστημα, ιδιαίτερα αν η ΕΚΤ αποφύγει μειώσεις επιτοκίων μέχρι να επιβεβαιωθεί η σταθερότητα του πληθωρισμού στο στόχο του ~2%.