Γράφει ο Νικόλαος Αρβανιτίδης, Δρ Οικονομικός Γεωλόγος

Στο πλαίσιο της πράσινης μετάβασης και της ψηφιακής οικονομίας, το νικέλιο (Ni) και το κοβάλτιο (Co) έχουν αναδειχθεί από απλές βιομηχανικές πρώτες ύλες σε απόλυτα στρατηγικά ορυκτά. Καθώς η Ευρωπαϊκή Ένωση επιδιώκει να μειώσει το ανθρακικό της αποτύπωμα και να εξασφαλίσει την αυτονομία της, η κατανόηση της παγκόσμιας αλυσίδας αξίας αυτών των στρατηγικών ορυκτών πρώτων υλών καθίσταται κρίσιμη.

Το άρθρο αυτό αναλύει την παγκόσμια γεωγραφία της παραγωγής, τα αποθέματα, τις χρήσεις, την εξέλιξη της ζήτησης, τη στρατηγική εξάρτηση της ΕΕ και το ανεκμετάλλευτο δυναμικό της Ελλάδας.

Παγκόσμια αποθέματα και παραγωγή- Μια συγκεντρωμένη αλυσίδα

Η αλυσίδα αξίας του νικελίου και του κοβαλτίου χαρακτηρίζεται από εξαιρετική γεωγραφική συγκέντρωση σε όλα τα στάδια, από την εξόρυξη έως την επεξεργασία και διύλιση.

Αποθέματα και εξόρυξη

Νικέλιο: Η παγκόσμια παραγωγή κυριαρχείται από την Ινδονησία, η οποία ελέγχει περίπου το 42% των παγκόσμιων αποθεμάτων και αντιστοιχεί στο ~59% της εξόρυξης παγκοσμίως . Άλλοι μεγάλοι παραγωγοί περιλαμβάνουν τις Φιλιππίνες, τη Ρωσία, την Αυστραλία και τη Νέα Καληδονία. Η Βόρεια Αμερική συνεισφέρει περίπου 4,7% της παγκόσμιας παραγωγής νικελίου .

Κοβάλτιο: Η πρόσβαση και παραγωγή είναι ακόμη πιο συγκεντρωμένη. Η Λαϊκή Δημοκρατία του Κονγκό (ΛΔΚ) κατέχει το 55% των παγκόσμιων αποθεμάτων (περίπου 600 εκατ. τόνοι) και ελέγχει περίπου το 76% της παγκόσμιας εξόρυξης . Αξίζει να σημειωθεί ότι το κοβάλτιο συχνά εξάγεται ως παραπροϊόν του χαλκού ή του νικελίου. Άλλες χώρες με σημαντικά αποθέματα περιλαμβάνουν την Αυστραλία (170 εκατ. τόνοι, ~16%) και την Ινδονησία (50 εκατ. τόνοι, ~4,6%) .

Επεξεργασία και διύλιση

Ακόμα και αν η πρώτη ύλη εξορύσσεται σε μία χώρα, ο έλεγχος της διύλισης είναι ακόμη πιο περιορισμένος:

Κυριαρχία Κίνας: Η Κίνα αποτελεί τον μεγαλύτερο παγκόσμιο παραγωγό επεξεργασμένου κοβαλτίου, καλύπτοντας περίπου το 79% της παγκόσμιας διύλισης. Το μεγαλύτερο μέρος της πρώτης ύλης προέρχεται από εισαγωγές από τη ΛΔΚ .

Άνοδος Ινδονησίας: Μέσω απαγορεύσεων εξαγωγής ακατέργαστου μεταλλεύματος, η Ινδονησία έχει καταφέρει να προσελκύσει τεράστιες επενδύσεις σε μονάδες επεξεργασίας και διύλισης, γινόμενη βασικός παίκτης στην παραγωγή νικελίου και κοβαλτίου για μπαταρίες. Το 2025, η παραγωγή Mixed Hydroxide Precipitate/MHP (ικανή για μπαταρίες) στην Ινδονησία έφτασε τους 47.000 τόνους σε ισοδύναμο κοβαλτίου .

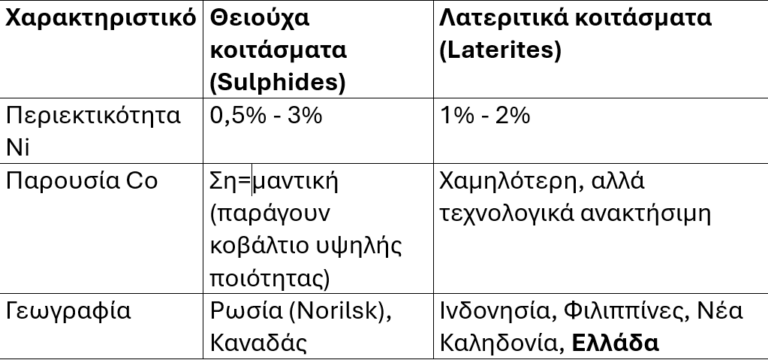

Βασικοί κοιτασματολογικοί τύποι

Η γεωλογία του νικελίου και του κοβαλτίου καθορίζει σε μεγάλο βαθμό την τεχνολογία επεξεργασίας και το περιβαλλοντικό αποτύπωμα. Στον πίνακα οι δύο κυρίαρχοι τύποι.

Χρήσεις και εξέλιξη της ζήτησης

Βασικές τρέχουσες χρήσεις

Νικέλιο: Περίπου το 70% καταλήγει σε ανοξείδωτο χάλυβα. Ωστόσο, ο ταχύτερα αναπτυσσόμενος τομέας είναι οι μπαταρίες (NMC/(Nickel Manganese Cobalt, και NCA /Nickel Cobalt Aluminum), με τη ζήτηση να αυξάνεται ραγδαία λόγω της ηλεκτροκίνησης .

Κοβάλτιο: Ιστορικά χρησιμοποιείται σε υπερκράματα (αεροδιαστημική) και χημικά. Σήμερα, η ζήτηση κατανέμεται ως εξής :

- Μπαταρίες ηλεκτρικών οχημάτων: 43% (από 21% το 2024)

- Καταναλωτικά ηλεκτρονικά (3C): 30% (ανάπτυξη 12%)

- Υπερκράματα/αεροδιαστημική: 8% (ανάπτυξη 5%)

- Σκληρά κράματα & άλλες βιομηχανικές χρήσεις: 19%

- Μελλοντική ζήτηση

Η ζήτηση και για τα δύο μέταλλα αναμένεται να εκτοξευθεί :

Κοβάλτιο: Η ζήτηση από τον τομέα των μπαταριών ηλεκτρικών οχημάτων αναμένεται να τετραπλασιαστεί έως το 2035, φτάνοντας τους 115.000 τόνους ετησίως. Η συνολική ζήτηση για μπαταρίες θα μπορούσε να φτάσει τους 250.000 τόνους έως το 2050.

Νικέλιο: Η ζήτηση για μπαταρίες θα μπορούσε να αυξηθεί ακόμη πιο δραστικά, με τις εκτιμήσεις να κάνουν λόγο για τετραπλασιασμό έως το 2050.

Παρά την τάση για μείωση της περιεκτικότητας κοβαλτίου στις μπαταρίες (ανάπτυξη τεχνολογιών high-nickel, low-cobalt), η τεράστια αύξηση του όγκου των ηλεκτρικών οχημάτων θα οδηγήσει σε απόλυτη αύξηση της ζήτησης κοβαλτίου.

Η στρατηγική εξάρτηση της ΕΕ

Η Ευρωπαϊκή Ένωση έχει συμπεριλάβει και τα δύο μέταλλα στον κατάλογο των Στρατηγικών και Κρίσιμων Πρώτων Υλών/ΣΚΟΠΥ (Critical Raw Materials – CRMs) .

- Η τρέχουσα κατάσταση

Η εξάρτηση: Η ΕΕ εισάγει σχεδόν το 100% του νικελίου και του κοβαλτίου που καταναλώνει. Πρόσφατη έκθεση του Ευρωπαϊκού Ελεγκτικού Συνεδρίου (Φεβρουάριος 2026) προειδοποιεί ότι η ΕΕ παραμένει “επικίνδυνα εξαρτημένη” από λίγες τρίτες χώρες .

Παραδείγματα εξάρτησης: 97% μαγνησίου από Κίνα, 99% βορίου από Τουρκία, 79% λιθίου από Χιλή .

Οι προσπάθειες διαφοροποίησης: Παρά την υπογραφή 14 στρατηγικών συμφωνιών για πρώτες ύλες τα τελευταία πέντε χρόνια, οι εισαγωγές από τις χώρες-εταίρους μειώθηκαν για τις μισές από τις εξεταζόμενες ΣΚΟΠΥ την περίοδο 2020-2024 .

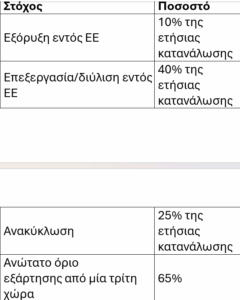

Ο νόμος CRMA και οι στόχοι για το 2030

Το 2024, η ΕΕ θέσπισε τον νόμο για τις Κρίσιμες Ορυκτές Πρώτες Ύλες (CRMA), θέτοντας τους εξής μη δεσμευτικούς στόχους για το 2030:

Οι προκλήσεις που αναδεικνύει το Ευρωπαϊκό Ελεγκτικό Συνέδριο

Η πρόσφατη έκθεση του Ευρωπαϊκού Ελεγκτικού Συνεδρίου (Special Report 04/2026, Φεβρουάριος 2026) είναι ιδιαίτερα επικριτική :

Οι άδειες εξόρυξης: Χρειάζονται κατά μέσο όρο 10-20 χρόνια για να γίνει λειτουργικό ένα μεταλλευτικό έργο στην ΕΕ. Υπάρχει περίπτωση (Σουηδία) που χρειάστηκαν 30 χρόνια.

Ανακύκλωση: Επτά από τα 26 υλικά έχουν ποσοστά ανακύκλωσης μεταξύ 1% και 5%, ενώ 10 υλικά δεν ανακυκλώνονται καθόλου.

Επεξεργασία: Οι μονάδες επεξεργασίας κλείνουν, εν μέρει λόγω του υψηλού ενεργειακού κόστους που πλήττει την ανταγωνιστικότητα .

“Φαύλος κύκλος”: Η έλλειψη εξορυκτικής πρόσβασης ευρωπαϊκων κοιτασμάτων εμποδίζει την ανάπτυξη έργων επεξεργασίας, γεγονός που με τη σειρά του μειώνει την ώθηση για εξασφάλιση τροφοδοσίας.

Η Ελλάδα- Το ανεκμετάλλευτο στοίχημα της Ευρώπης

- Γεωλογικό πλεονέκτημα

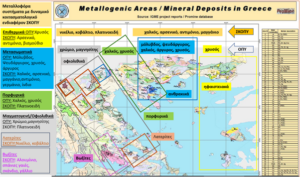

Η Ελλάδα κατέχει μια μοναδική θέση στον χάρτη της ΕΕ. Είναι η μόνη χώρα της ΕΕ με σημαντικά αποθέματα λατεριτικού νικελίου, τα οποία περιέχουν και κοβάλτιο (Σχ. 1 και 2). Χαρακτηριστικά παραδείγματα είναι (Σχ. 3),

Το ανενεργό μεταλλείο Ιεροπηγής/Καστοριάς με αρχικά βεβαιωμένα αποθέματα, 6.500.000 τόνων με 1,30% Ni, και μετρημένα 9.500.000 τόνων με 1,10% Ni. Ανοιχτό είναι το ερώτημα, πόσα από αυτά έχουν εξορυχθεί και ποιό θα μπορούσε να είναι το ενδιαφέρον εκτέλεσης κοιτασματολογικής έρευνας στην ευρύτερη περιοχή.

Οι περιοχές με δυναμικά αποθέματα από έρευνες του ΙΓΜΕ στο Αν. Βέρμιο, (1) Μεσημέρι, 550.000 τόνοι με 0,90% Ni, (2) Φλαμουριά, 1.100.000 τόνοι με 0,85% Ni (14,3 χιλ τόνοι Ni), (3) Προφήτης Ηλίας, Γραμματικό, Κομνηνά, Ακρινή (Δυτ. Βέρμιο), και (4) Γράμμος (Καστοριά) & Γρεβενά

Σε ορισμένες από αυτές (π.χ., Ιεροπηγή) υπήρξε εκμετάλλευση από την για παραγωγή σιδηρονικελίου, μια διαδικασία ενεργοβόρα και περιβαλλοντικά επιβαρυμένη.

- Ανεκμετάλλευτο δυναμικό

Παρά την «πτωχευτική» πορεία της ΛΑΡΚΟ, η γεωλογική/κοιτασματολογική αξία της χώρας παραμένει ανεκμετάλλευτη. Υπάρχουν εκτιμήσεις ότι τα ελληνικά λατεριτικά κοιτάσματα θα μπορούσαν να παράγουν σημαντικές ποσότητες νικελίου και κοβαλτίου, καλύπτοντας ένα σημαντικό μέρος των ευρωπαϊκών αναγκών σε υλικά μπαταριών.

- Τεχνολογική αλλαγή

Το κλειδί για την επανεκκίνηση της ελληνικής παραγωγής είναι η στροφή στις σύγχρονες υδρομεταλλουργικές μεθόδους (HPAL ή heap leaching), οι οποίες:

Είναι πιο αποδοτικές για χαμηλής περιεκτικότητας μετάλλευμα

Καθιστούν δυνατή την παραγωγή ποιότητας νικελίου κατάλληλης για μπαταρίες (battery grade nickel), αντί του μέχρι σήμερα παραγόμενου σιδηρονικελίου

Επιτρέπουν την ταυτόχρονη ανάκτηση κοβαλτίου

Έχουν μικρότερο περιβαλλοντικό αποτύπωμα από την παλιά πυρομεταλλουργία

- Ευρωπαϊκή υποστήριξη

Η Ελλάδα περιλαμβάνεται στα σχέδια της ΕΕ για την ανάπτυξη μιας “Νότιας Διέλευσης” ΣΚΟΠΥ. Το έργο ENICON (Horizon Europe) προωθεί τη βιώσιμη εξόρυξη και επεξεργασία νικελίου και κοβαλτίου στην Ελλάδα.

- Προκλήσεις

Παρά την «ορυκτή ραχοκοκαλιά» της, η Ελλάδα αντιμετωπίζει τρία μεγάλα εμπόδια, κοινά με όλες τις ευρωπαϊκές χώρες :

Περιβαλλοντική ευαισθησία: Αυστηρή νομοθεσία Natura 2000, υψηλές απαιτήσεις για Περιβαλλοντικές Μελέτες.

Χρονοβόρες αδειοδοτήσεις: Η ευρωπαϊκή εμπειρία δείχνει ότι μπορεί να χρειαστούν 15-20 χρόνια από την ανακάλυψη μέχρι την παραγωγή.

Κοινωνική αποδοχή: Απαιτείται διαφάνεια, διαβούλευση και συμμετοχή των τοπικών κοινωνιών (“co-decision” or Social License to Operate/SLO).

Γεωπολιτικές εξελίξεις και τιμές

Η αγορά των στρατηγικών ορυκτών βρίσκεται σε αναταραχή. Το 2025-2026, οι τιμές του κοβαλτίου σημείωσαν σημαντική άνοδο, με το ηλεκτρολυτικό κοβάλτιο να ανέρχεται από περίπου 2.150 σε 5.400 ευρώ/τόνο (άνοδος ~150%) .

- Οι παράγοντες που οδηγούν αυτή την άνοδο περιλαμβάνουν:

Γεωπολιτικές εντάσεις: Η αστάθεια στην Ανατολική Ευρώπη και τη Μέση Ανατολή αναδεικνύει την ανάγκη για ασφαλείς αλυσίδες εφοδιασμού .

Αναδυόμενος πόλεμος πόρων (resource nationalism): Ινδονησία και ΛΔΚ χρησιμοποιούν πολιτικές (απαγορεύσεις εξαγωγών, φόροι, ποσοστώσεις) για να αυξήσουν την εγχώρια αξία.

Αύξηση ζήτησης μπαταριών: Παρά την εποχικότητα, η ζήτηση για μπαταρίες παραμένει ισχυρή.

Συμπέρασμα

Η αλυσίδα αξίας νικελίου-κοβαλτίου βρίσκεται σε ένα σταυροδρόμι. Από τη μία, η ζήτηση για την ηλεκτροκίνηση και την αποθήκευση ενέργειας δημιουργεί μια άνευ προηγουμένου ευκαιρία ανάπτυξης. Από την άλλη, η γεωγραφική συγκέντρωση της παραγωγής (Ινδονησία για νικέλιο, ΛΔΚ και Κίνα για κοβάλτιο/διύλιση) εγκυμονεί τεράστιους γεωπολιτικούς κινδύνους.

Σε αυτό το πλαίσιο, η Ελλάδα αναδεικνύεται σε μια από τις πιο υποσχόμενες λύσεις για την Ευρώπη. Η εκμετάλλευση των λατεριτικών κοιτασμάτων της με σύγχρονες, “πράσινες” τεχνολογίες (υδρομεταλλουργία) θα μπορούσε να μειώσει δραστικά την εξάρτηση της ΕΕ. Ωστόσο, για να γίνει αυτό πράξη, απαιτείται ένα νέο επιχειρηματικό μοντέλο που θα δίνει προτεραιότητα στην περιβαλλοντική βιωσιμότητα, τη διαφάνεια και την κοινωνική συναίνεση – κερδίζοντας έτσι την εμπιστοσύνη που έλειπε στο παρελθόν.