Για περισσότερο από μια δεκαετία, χιλιάδες δανειολήπτες σε ελβετικό φράγκο ζούσαν με τον εφιάλτη της ισοτιμίας, πλήρωναν κανονικά τις δόσεις τους, αλλά έβλεπαν το υπόλοιπο του δανείου να διογκώνεται αντί να μειώνεται.

Τώρα, με τη νέα ρύθμιση του άρθρου 128 του Ν. 5264/2025, το κράτος επιχειρεί να βάλει οριστικό τέλος στον συναλλαγματικό κίνδυνο, δίνοντας τη δυνατότητα μετατροπής των δανείων σε ευρώ με «κούρεμα» στην ισοτιμία έως και 50% και σταθερό επιτόκιο για όλη τη διάρκεια. Μια παρέμβαση που, αν αξιοποιηθεί σωστά και έγκαιρα, μπορεί να αλλάξει ριζικά το τοπίο για χιλιάδες οικογένειες.

Η ρύθμιση αφορά χιλιάδες νοικοκυριά που βρέθηκαν εγκλωβισμένα επί χρόνια στον συναλλαγματικό κίνδυνο, βλέποντας το κεφάλαιο του δανείου τους να αυξάνεται παρά τις καταβολές.

Ποιες οφειλές εντάσσονται

Σύμφωνα με τον Οδηγό (σελ. 2), ρυθμίζονται δάνεια σε ελβετικό φράγκο που είναι:

- Ενήμερα

- Ρυθμισμένα και εξυπηρετούμενα

- Ληξιπρόθεσμα άνω των 90 ημερών κατά την 19.02.2026

Οι ληξιπρόθεσμες οφειλές μπορούν να ενταχθούν στον εξωδικαστικό μηχανισμό, με τεκμαιρόμενη συναίνεση πιστωτών για τη μετατροπή του νομίσματος .

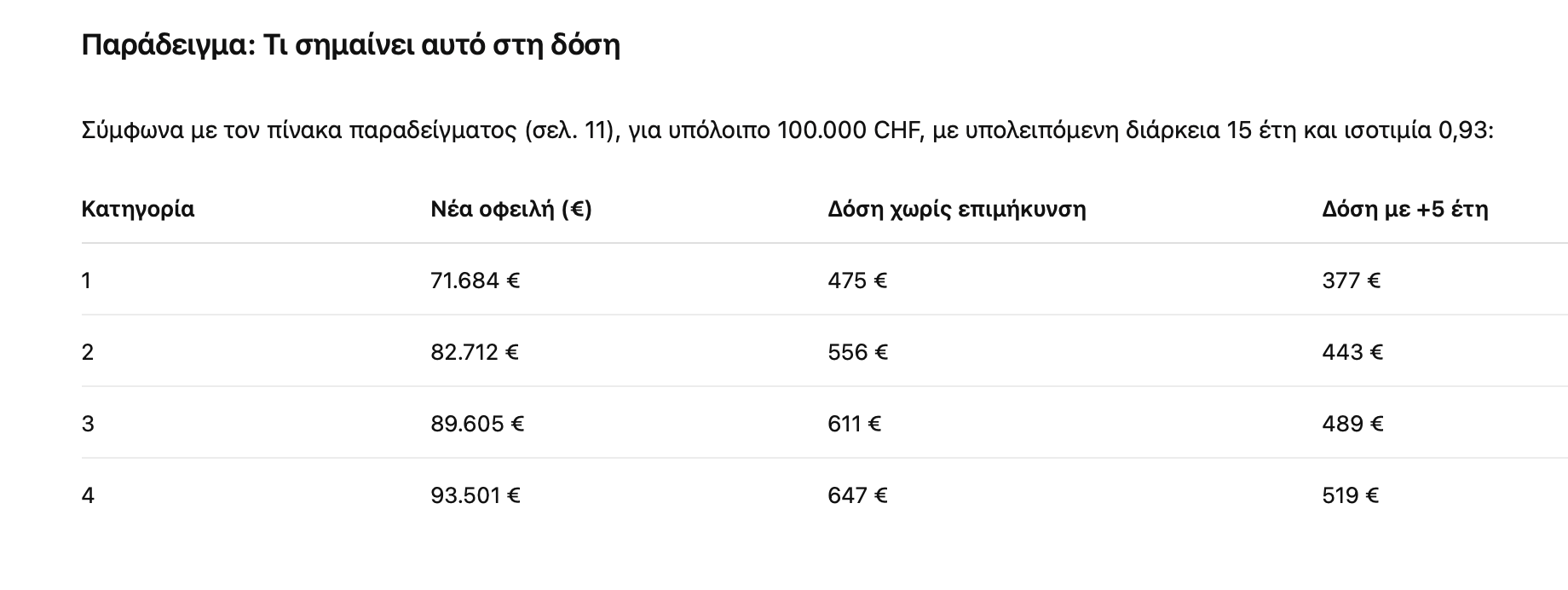

Οι 4 κατηγορίες – Ποιοι κερδίζουν το μεγαλύτερο “κούρεμα”

Η ρύθμιση χωρίζει τους ενήμερους ή ρυθμισμένους δανειολήπτες σε τέσσερις κατηγορίες, με διαφορετικό ποσοστό βελτιωμένης ισοτιμίας και σταθερό επιτόκιο:

Κατηγορία 1

Βελτίωση ισοτιμίας: 50%

Σταθερό επιτόκιο: 2,30%

Αφορά τα χαμηλότερα εισοδηματικά και περιουσιακά κλιμάκια

Στην Κατηγορία 1 εντάσσονται και ΑμεΑ με πιστοποιημένη αναπηρία ≥67%, χωρίς έλεγχο εισοδηματικών και περιουσιακών κριτηρίων .

Κατηγορία 2

Βελτίωση ισοτιμίας: 30%

Σταθερό επιτόκιο: 2,50%

Τα εισοδηματικά και περιουσιακά όρια διαβαθμίζονται ανάλογα με τη σύνθεση του νοικοκυριού.

Κατηγορία 3

Βελτίωση ισοτιμίας: 20%

Σταθερό επιτόκιο: 2,70%

Κατηγορία 4 (χωρίς εισοδηματικά κριτήρια)

Βελτίωση ισοτιμίας: 15%

Σταθερό επιτόκιο: 2,90%

Επιμήκυνση έως 5 έτη: Μετά τη μετατροπή, μπορεί να ζητηθεί επιμήκυνση έως 5 χρόνια, με ανώτατο όριο ηλικίας το 80ό έτος και χωρίς να αυξάνεται η διάρκεια άνω του 50% της αρχικής .

Χωρίς προμήθεια – Σταθερό επιτόκιο: Η μετατροπή γίνεται χωρίς προμήθεια. Το επιτόκιο είναι σταθερό για όλη τη διάρκεια. Δεν περιλαμβάνεται η εισφορά ν.128/75

Τι γίνεται με αγωγές και κατασχέσεις: Με την ένταξη καταργούνται εκκρεμείς δικαστικές διαδικασίες.

Παύουν τα μέτρα αναγκαστικής εκτέλεσης. Η ένταξη δεν καταγράφεται ως αρνητικό στοιχείο στον «Τειρεσία» για ενήμερα δάνεια.

Προσοχή στην προθεσμία!

Η δυνατότητα μετατροπής ισχύει: Έως 19 Αυγούστου 2026 για τις Κατηγορίες 1-3 και έως 19 Ιουνίου 2026 για όσους δεν υπάγονται σε κατηγορία και δεν απαιτείται πιστοποιητικό.

Για όσους επιλέξουν εξωδικαστικό μηχανισμό, δεν υπάρχει προθεσμία .

Τι πρέπει να κάνουν οι δανειολήπτες

– Να ελέγξουν αν το δάνειό τους είναι ενήμερο, ρυθμισμένο ή ληξιπρόθεσμο.

– Να υποβάλουν αίτηση στην ψηφιακή πλατφόρμα για πιστοποίηση κατηγορίας (1-3).

– Να καταθέσουν τη βεβαίωση στην Τράπεζα και να ζητήσουν μετατροπή.

Το κρίσιμο σημείο!

Σε περίπτωση νέας αθέτησης μετά την ένταξη, ο δανειολήπτης χάνει το ευεργέτημα της βελτιωμένης ισοτιμίας και η οφειλή επανυπολογίζεται με την τρέχουσα ισοτιμία (όχι όμως σε ελβετικό φράγκο).