Η ΑΑΔΕ έχει περάσει σε μια νέα φάση εισπρακτικής πίεσης: λιγότερες καθυστερήσεις, περισσότερα ψηφιακά «ραντάρ» και γρηγορότερη ενεργοποίηση αναγκαστικών μέτρων. Για εκατομμύρια φορολογούμενους με ληξιπρόθεσμα χρέη, το μήνυμα είναι σαφές: η Εφορία δεν περιμένει επ’ αόριστον.

Η ΑΑΔΕ δεν χαρίζεται. Κυνηγάει πλέον τα ληξιπρόθεσμα χρέη με έναν μηχανισμό που λειτουργεί πιο γρήγορα, πιο αυτοματοποιημένα και με λιγότερα «τυφλά σημεία» από ό,τι στο παρελθόν.

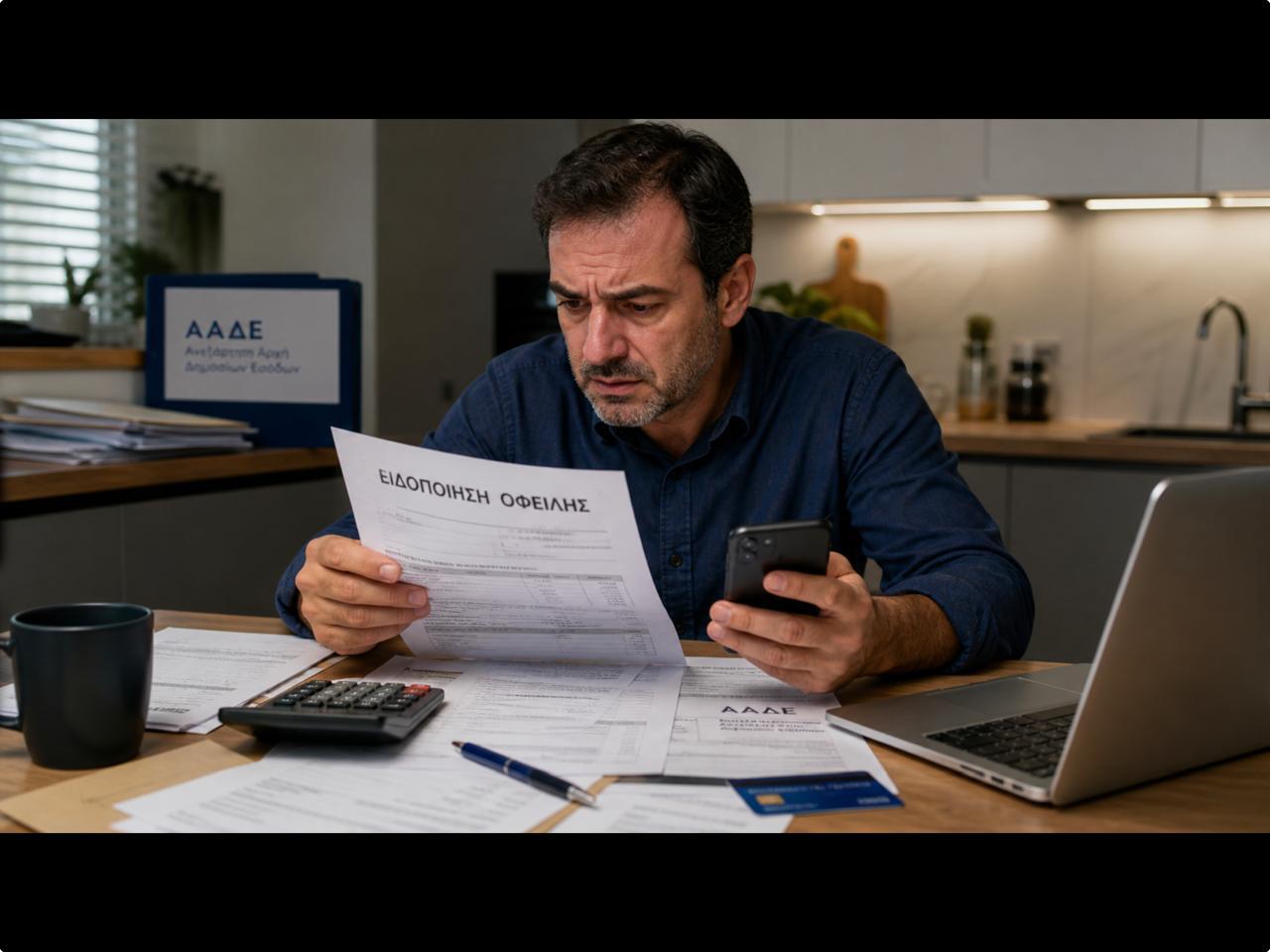

Σύμφωνα με τα στοιχεία που δημοσιεύθηκαν, πάνω από 2,3 εκατ. φορολογούμενοι βρίσκονται στο στόχαστρο για κατασχέσεις. Από τους 3.681.752 οφειλέτες, οι 2.332.133 θεωρούνται ότι μπορούν να υπαχθούν σε μέτρα αναγκαστικής είσπραξης, ενώ 1.675.961 έχουν ήδη υποστεί μέτρα. Άλλοι περίπου 656.000 βρίσκονται, ουσιαστικά, ένα βήμα πριν από την ενεργοποίηση κατασχέσεων ή άλλων μέτρων.

Το κρίσιμο στοιχείο δεν είναι μόνο ο αριθμός. Είναι η ταχύτητα.

Η ΑΑΔΕ αξιοποιεί ηλεκτρονικά συστήματα, διασταυρώσεις στοιχείων, τραπεζικά δεδομένα, πληροφορίες από το Δημόσιο και, όπου απαιτείται, στοιχεία από το εξωτερικό. Αυτό σημαίνει ότι η ληξιπρόθεσμη οφειλή που μένει αρρύθμιστη μπορεί να οδηγήσει πολύ γρήγορα σε δέσμευση λογαριασμών ή σε κατάσχεση «εις χείρας τρίτων», δηλαδή σε χρήματα που οφείλονται στον φορολογούμενο από εργοδότες, πελάτες, ενοικιαστές ή άλλους φορείς.

Το 2025, τα αναγκαστικά μέτρα είσπραξης ξεπέρασαν τις 528.000 περιπτώσεις, με κατασχέσεις, παραγγελίες κατάσχεσης, πλειστηριασμούς, υποθήκες και ποινικές διώξεις να περιλαμβάνονται στο οπλοστάσιο της φορολογικής διοίκησης. Το στοιχείο αυτό δείχνει ότι η πίεση δεν είναι θεωρητική· είναι ήδη σε εξέλιξη.

Η στρατηγική της ΑΑΔΕ κινείται σε δύο επίπεδα. Από τη μία, επιχειρεί να αυξήσει τις εισπράξεις από παλαιά και νέα ληξιπρόθεσμα χρέη. Από την άλλη, χρησιμοποιεί πλέον ανάλυση κινδύνου και κεντρικοποιημένα συστήματα για να επιλέγει ποιες υποθέσεις είναι πιο «εισπράξιμες» και πρέπει να κινηθούν πρώτες. Στο Επιχειρησιακό Σχέδιο της ΑΑΔΕ για το 2025 περιλαμβάνεται ρητά η προτεραιοποίηση ληξιπρόθεσμων οφειλών για λήψη μέτρων αναγκαστικής είσπραξης, με βάση κριτήρια ανάλυσης κινδύνου.

Με απλά λόγια: δεν κινδυνεύουν όλοι με τον ίδιο τρόπο. Περισσότερο εκτεθειμένοι είναι όσοι έχουν ληξιπρόθεσμα χρέη χωρίς ενεργή ρύθμιση, όσοι έχουν εισοδήματα ή τραπεζικές κινήσεις που μπορούν να εντοπιστούν εύκολα, όσοι αγνοούν ειδοποιήσεις και όσοι θεωρούν ότι η καθυστέρηση θα τους δώσει χρόνο. Αυτός ο χρόνος, πλέον, μικραίνει.

Το πρώτο βήμα προστασίας είναι η ρύθμιση της οφειλής. Όσο ένα χρέος μένει εκτός ρύθμισης, η ΑΑΔΕ μπορεί να κινηθεί με μέτρα είσπραξης. Η ένταξη σε ρύθμιση και κυρίως, η συνεπής τήρησή της λειτουργούν ως η βασική άμυνα απέναντι στην κλιμάκωση των μέτρων.

Το δεύτερο βήμα είναι ο ακατάσχετος λογαριασμός. Η ΑΑΔΕ διαθέτει ειδική ηλεκτρονική υπηρεσία μέσω της οποίας κάθε φορολογούμενος μπορεί να δηλώσει έναν μοναδικό ακατάσχετο τραπεζικό λογαριασμό. Η διαδικασία είναι διαθέσιμη όλο τον χρόνο και γίνεται με συμπλήρωση του IBAN, επιλογή της υπεύθυνης δήλωσης και αποθήκευση της αίτησης.

Για μισθωτούς και συνταξιούχους, ο λογαριασμός που δηλώνεται ως ακατάσχετος πρέπει να είναι αυτός στον οποίο πιστώνονται μισθοί, συντάξεις ή ασφαλιστικά βοηθήματα. Η δήλωση δεν είναι τυπική λεπτομέρεια· είναι η διαφορά ανάμεσα σε έναν λογαριασμό που προστατεύεται έως το προβλεπόμενο όριο και έναν λογαριασμό που μπορεί να δεσμευθεί.

Ιδιαίτερη προσοχή χρειάζεται στους κοινούς λογαριασμούς. Η προστασία δεν πρέπει να θεωρείται αυτονόητη για όλους τους συνδικαιούχους. Στην πράξη, κάθε πρόσωπο που θέλει να προστατευθεί πρέπει να έχει φροντίσει για τη δική του δήλωση ακατάσχετου λογαριασμού.

Η ΑΑΔΕ έχει μπει σε εποχή real time επιτήρησης των οφειλών. Και αυτό αλλάζει τους κανόνες. Η παλιά λογική «θα το αφήσω και βλέπουμε» γίνεται όλο και πιο επικίνδυνη. Το χρέος που δεν ρυθμίζεται, ο λογαριασμός που δεν δηλώνεται, η ειδοποίηση που αγνοείται, μπορούν να μετατραπούν σε δέσμευση χρημάτων χωρίς μεγάλη προειδοποίηση.

Για τους οφειλέτες, το πρακτικό μήνυμα είναι τριπλό: έλεγχος στο myAADE για τυχόν ληξιπρόθεσμες οφειλές, άμεση ρύθμιση όπου υπάρχει δυνατότητα και δήλωση ακατάσχετου λογαριασμού πριν εμφανιστεί το πρόβλημα στην τράπεζα. Γιατί όταν η κατάσχεση ενεργοποιηθεί, η ανατροπή της είναι πολύ πιο δύσκολη από την πρόληψη.

Η ΑΑΔΕ δεν κυνηγά απλώς τους «μεγάλους». Το νέο μοντέλο είσπραξης αφορά όλο το φάσμα των οφειλετών. Και όσο τα συστήματα γίνονται πιο γρήγορα, τόσο λιγότερο χώρο αφήνουν για καθυστερήσεις, αμέλεια ή λάθος υπολογισμούς.