Το ασφαλιστικό σύστημα της Ελλάδας εξελίσσεται τα τελευταία χρόνια σε μια βραδυφλεγή βόμβα στα θεμέλια της ελληνικής οικονομίας. Τα ταμεία έχουν περιέλθει σε δεινή οικονομική κατάσταση και η ελληνική πολιτεία φοβούμενη το πολιτικό κόστος αποδεικνύεται απρόθυμη να προχωρήσει σε βαθιές τομές ώστε να λύσει το πρόβλημα. Λόγω της αδυναμίας των ταμείων να ανταποκριθούν στις υποχρεώσεις τους, το κράτος χρηματοδοτεί σήμερα με €12 δις ετησίως την καταβολή συντάξεων, από τα συνολικά €28 δις στα οποία ανέρχεται η ετήσια συνταξιοδοτική δαπάνη. Ο αναλυτικός πίνακας των συντάξεων παρατίθεται παρακάτω:

(Πηγή: 22η έκθεση ενιαίου συστήματος ελέγχου & πληρωμών συντάξεων «Ήλιος», 4/2015)

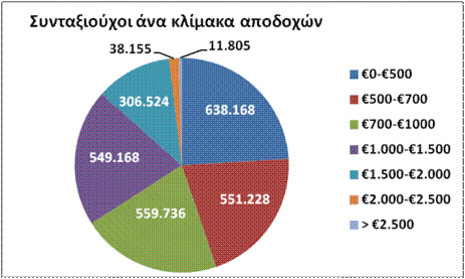

Όπως παρατηρούμε, καταβάλλονται 4,5 εκ συντάξεις, 2,9 εκ κύριες και 1,6 εκ επικουρικές, σε 2,65 εκ συνταξιούχους. Η μέση συνολική σύνταξη δεν είναι υψηλή, μιας και ανέρχεται σε €884/μήνα. Η μέση κύρια σύνταξη είναι €713/μήνα, ενώ η μέση επικουρική €169/μήνα.

Όπως φαίνεται και στο παρακάτω γράφημα, τα 2/3 των συνταξιούχων (€1,75 εκ) λαμβάνουν συνταξιοδοτικές αποδοχές έως €1,000, ενώ το 45% έως €700.

Το πρόβλημα λοιπόν δεν είναι το ύψος των συντάξεων, αλλά το γεγονός ότι ο αριθμός των συνταξιούχων τείνει να ξεπεράσει τον αριθμό των εργαζομένων, που σήμερα είναι μόλις €3,5 εκ. Εκκρεμούν μάλιστα 400,000 αιτήσεις συνταξιοδότησης, που μόλις χορηγηθούν θα αυξήσουν την ετήσια καταβολή συντάξεων κατά €4,2 δις.

Σε σύγκριση με την προ μνημονίου εποχή, οι συντάξεις έχουν μειωθεί κατά μέσο όρο 23%. (Η εξοικονόμηση ήταν της τάξης των €7,5 δις ετησίως).

Τα βασικά αίτια για τη σημερινή δραματική κατάσταση είναι τα εξής:

1)Η κάθετη πτώση των εισφορών την τελευταία 6ετία, λόγω της ύφεσης και της επακόλουθης αύξησης της ανεργίας. Είναι αδιαμφισβήτητα η βασικότερη αιτία.

2)Πολύ σημαντική πληγή είναι και η εισφοροδιαφυγή, καθώς ένας μεγάλος αριθμός υπαλλήλων εργάζονται ανασφάλιστοι. Το ακριβές μέγεθος της μαύρης εργασίας μας είναι άγνωστο, ενώ οι εκτιμήσεις κυμαίνονται από 350,000 υπαλλήλους, σύμφωνα με τη ΓΣΕΕ, έως 800,000 υπαλλήλους, σύμφωνα με την ΕΣΕΕ.

3)Το δημογραφικό πρόβλημα επίσης είναι ορατό με τη διαφαινόμενη σταδιακή μείωση και γήρανση του πληθυσμού της χώρας. Οι αναλογιστικές μελέτες είναι ιδιαίτερα απαισιόδοξες για την μελλοντική εξέλιξη, καθώς ανεβάζουν τη συνταξιοδοτική δαπάνη από το 15% του ΑΕΠ σήμερα στο 23% το 2060 αν δεν υπάρξει καμία παρέμβαση.

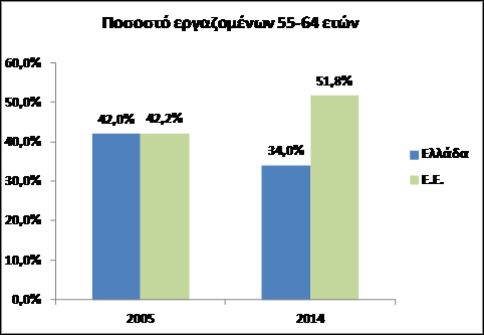

4)Το κύμα πρόωρων συνταξιοδοτήσεων της τελευταίας 5ετίας, υπό το φόβο χειροτέρευσης της οικονομικής κατάστασης. Το 51% των ανθρώπων που βγήκαν στη σύνταξη από το 2010 και μετά ήταν κάτω των 61 ετών. Πλέον στην Ελλάδα εργάζεται μόλις το 34% των ανθρώπων ηλικίας 55-64 ετών, την ίδια ώρα που ο αντίστοιχος μέσος όρος της Ε.Ε. είναι 52%. Μάλιστα, όπως φαίνεται και στο παρακάτω γράφημα, ενώ στην υπόλοιπη Ευρώπη την τελευταία δεκαετία έλαβαν μέτρα περιορισμού των πρόωρων συνταξιοδοτήσεων αυξάνοντας το ποσοστό των εργαζομένων, στην Ελλάδα συνέβη το ακριβώς αντίθετο!

5)Η ραγδαία αύξηση των ληξιπρόθεσμων οφειλών προς τα ασφαλιστικά ταμεία, οι οποίες ανέρχονται σε €12,7 δις, λόγω της ταμιακής στενότητας που αντιμετωπίζουν επιχειρήσεις και επαγγελματίες.

6)Οι ζημιές των ταμείων από το κούρεμα των ελληνικών ομολόγων το 2012 μέσω του PSI, οι οποίες ανήλθαν σε €7,3 δις. Σε αυτό το ποσό πρέπει να προσθέσουμε και €4 δις από την πτώση της αγοραστικής αξίας των ομολόγων.

7)Γενικότερα η χαμηλή απόδοση των επενδύσεων των ταμείων σε πολλές περιπτώσεις, λόγω της έλλειψης επαρκούς μακροχρόνιου επενδυτικού πλάνου και αποτελεσματικής διαχείρισης διαθεσίμων.

8)Το πάρτι με την τεράστια φαρμακευτική δαπάνη των προηγούμενων ετών και τις δίχως όριο συνταγογραφήσεις.

9)Τέλος, τα περισσότερα από €2 δις που έχουν μέχρι στιγμής αφαιρεθεί από τα αποθεματικά των ταμείων στο πλαίσιο του εσωτερικού δανεισμού της κυβέρνησης και τα οποία προορίζονταν για τις ανάγκες της επόμενης τριετίας.

Λύσεις:

1)Η ανάπτυξη, με ενίσχυση της επιχειρηματικότητας και επενδύσεις, ώστε να δημιουργηθούν θέσεις εργασίας και να αυξηθούν οι εισφορές, είναι η καλύτερη θεραπεία για το ασφαλιστικό σύστημα.

2)Η πάταξη της εισφοροδιαφυγής με εντατικό έλεγχο (συνεπικουρούμενο από σύγχρονες ηλεκτρονικές μεθόδους) και αυστηρές ποινές.

3)Εξίσου σημαντική είναι και η συστηματική παρακολούθηση και είσπραξη τους πριν καταστούν ληξιπρόθεσμες. Η μείωση των εργοδοτικών εισφορών - όπου είναι υπέρογκες- σίγουρα θα βοηθούσε τις επιχειρήσεις να είναι πιο συνεπείς στις υποχρεώσεις τους.

4)Κατάργηση των πρόωρων συνταξιοδοτήσεων. Ας αποφασίσουμε ένα κατώτατο όριο ηλικίας για χορήγηση μειωμένης σύνταξης, πχ το 61ο έτος.

5)ΟΧΙ σε περικοπές κύριων συντάξεων κάτω των €1,500/μήνα. Ένα τέτοιο μέτρο εκτός ότι είναι καθαρά υφεσιακό, θα δυσχέραινε τη ζωή της πλειοψηφίας των χαμηλοσυνταξιούχων. Υπό συζήτηση να μπει ένα πλαφόν στην ανώτερη δυνατή σύνταξη (πχ. €1,800-€2,000/μήνα), αλλά αυτό δε θα έχει μεγάλο δημοσιονομικό όφελος. Πιο συγκεκριμένα, έστω ότι η ανώτερη κύρια σύνταξη δεν ξεπερνά τα €1,500/μήνα. Το μέτρο αυτό αφορά μόλις 96,824 συνταξιούχους και το ετήσιο όφελος ανέρχεται σε €200 εκ. Αν επίσης η ανώτερη επικουρική δεν ξεπερνά τα €300/μήνα, το ετήσιο όφελος εκτιμάται σε €100 εκ. Δηλαδή συνολικό όφελος €300 εκ ετησίως.

6)Ενοποίηση του κατακερματισμένου ασφαλιστικού συστήματος, στο οποίο λειτουργούν σήμερα 93 ταμεία! Αυτό θα έχει ως αποτέλεσμα τη μείωση των διοικητικών εξόδων, τη δημιουργία οικονομιών κλίμακας και τη βελτίωση της αποτελεσματικότητας.

7)Πλήρης αντιστοίχιση του ύψους των συνταξιοδοτικών απολαβών με το ύψος των ασφαλιστικών εισφορών.

8)Ολοκληρωμένη ηλεκτρονική βάση δεδομένων για να επιτευχθεί απόλυτος έλεγχος της καταβολής συντάξεων και επιδομάτων, καθώς και εξορθολογισμός της φαρμακευτικής δαπάνης.

9)Η διαχείριση των διαθεσίμων των ταμείων να γίνεται από ειδικά και πεπειραμένα τμήματα portfolio management, η δραστηριότητα των οποίων θα διέπεται από αυστηρούς κανόνες και θα λογοδοτούν στο ΔΣ των ταμείων. Είναι συχνό φαινόμενο οι επενδυτικές αποφάσεις να λαμβάνονται χωρίς σχέδιο και πολλές φορές μάλιστα κατόπιν κυβερνητικών εντολών, με αποτέλεσμα η απόδοση των χρημάτων των ασφαλισμένων να μην είναι η επιθυμητή.

Χρειάζεται πολιτική βούληση και η ευρύτατη δυνατή συνεννόηση, ώστε να παρθούν γενναίες αποφάσεις, για να λυθεί ο γόρδιος δεσμός του ασφαλιστικού. Στόχος μας πρέπει να είναι και οι επόμενες γενιές να απολαμβάνουν απρόσκοπτα τα συνταξιοδοτικά τους δικαιώματα. Όσο στρουθοκαμηλίζουμε και αποφεύγουμε να αντιμετωπίσουμε το πρόβλημα τόσο μεγαλώνουμε τον κίνδυνο να βρεθούμε με άδεια ταμεία στο άμεσο μέλλον.