To κείμενο συνυπογράφουν η Δρ. Βαλεντίνα Ντεντή, Επικεφαλής Οικονομολόγος, KBR – Αντιπρόεδρος του Access for Women in Energy και του Greek Energy Forum και ο Πάνος Μαυροειδής – Καμπέρης Στρατηγικός Διαχειριστής του LNG Portfolio στην QatarGas

Τα τελευταία χρόνια, η Ελλάδα φαίνεται να επιδιώκει έναν πιο ενεργό ρόλο στις παγκόσμιες ενεργειακές εξελίξεις. Τον Μάιο του 2022, η χώρα προέβει στην ιστορική δέσμευση για καθαρές μηδενικές εκπομπές (net zero) μέχρι τα μέσα του αιώνα, βοηθώντας στην αντιμετώπιση της κλιματικής αλλαγής (National Climate Law). Για να γίνει αυτό, αρκετές ενεργειακές και κλιματικές πολιτικές έχουν ανακοινωθεί και εφαρμοστεί, συμβάλλοντας στην κατοχύρωση μιας πιο εξέχουσας θέσης στο τραπέζι της κλιματικής αλλαγής, και ταυτοχρόνως στην ανάπτυξη και προώθηση στρατηγικά ανταγωνιστικών αγορών, συμπεριλαμβανομένης αυτής του φυσικού αερίου.

AdvertisementAdvertisementΟ δεσμευτικός στόχος για τον τερματισμό της παραγωγής ηλεκτρικής ενέργειας από λιγνίτη έως το 2028 ήταν μια από τις βασικές πολιτικές που υιοθετήθηκαν, και η οποία έδωσε στο φυσικό αέριο έναν αυξανόμενο ρόλο στο ενεργειακό μείγμα της χώρας. Ωστόσο, η ρωσική εισβολή στην Ουκρανία και η επίμονη αύξηση των τιμών του φυσικού αερίου έφεραν στο προσκήνιο το ζήτημα της ασφάλειας του εφοδιασμού, με την ελληνική κυβέρνηση να επαναξιολογεί τον ρόλο που μπορεί να διαδραματίσει το φυσικό αέριο όχι μόνο στην ασφάλεια της εγχώριας αγοράς, αλλά και στο πώς μπορεί να βοηθήσει τη χώρα να καθιερωθεί ως ένας ευρωπαϊκός κόμβος.

Συνολική Παροχή Ενέργειας ανά Πηγή στην Ελλάδα

Ωστόσο, είναι σημαντικό να λάβουμε υπόψη την ιδιομορφία του εγχώριου πλαισίου αγοράς φυσικού αερίου η οποία έγκειται στην έλλειψη ειδικών εγκαταστάσεων αποθήκευσης τη στιγμή που η χώρα είναι εξολοκλήρου εξαρτημένη σε εισαγωγές από τρίτες χώρες.

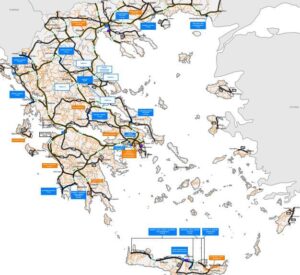

Πύλες Εισόδου Φυσικού Αερίου στην Ελλάδα

Η Ελλάδα είναι μια από τις λίγες ευρωπαϊκές χώρες που δεν διαθέτει αποκλειστικές εγκαταστάσεις αποθήκευσης φυσικού αερίου. Oι αποθήκες LNG στη Ρεβυθούσα με δυναμικότητα 1.54 TWh/έτος καλύπτουν μόλις το 2.7% της συνολικής εγχώριας κατανάλωσης (2022). Ενώ περισσότερες αποθήκες LNG αναμένονται, συμπεριλαμβανομένου στο FSRU Αλεξανδρούπολης, όπως και στον εν δυνάμει σταθμό FSRU Διώρυγα Gas, αυτά θα καλύπτουν μόνο το 4% της συνολικής ζήτησης (2.6 TWh/έτος). Ωστόσο, σύμφωνα με τον Ευρωπαϊκό κανονισμό αποθήκευσης αερίου, η χώρα χρειάζεται να καλύπτει το 15% της ετήσιας κατανάλωσής της για να εξασφαλίσει τα αποθέματά της σε φυσικό αέριο, με αποτέλεσμα να πρέπει να αναζητά χώρους αποθήκευσης σε άλλα κράτη μέλη.

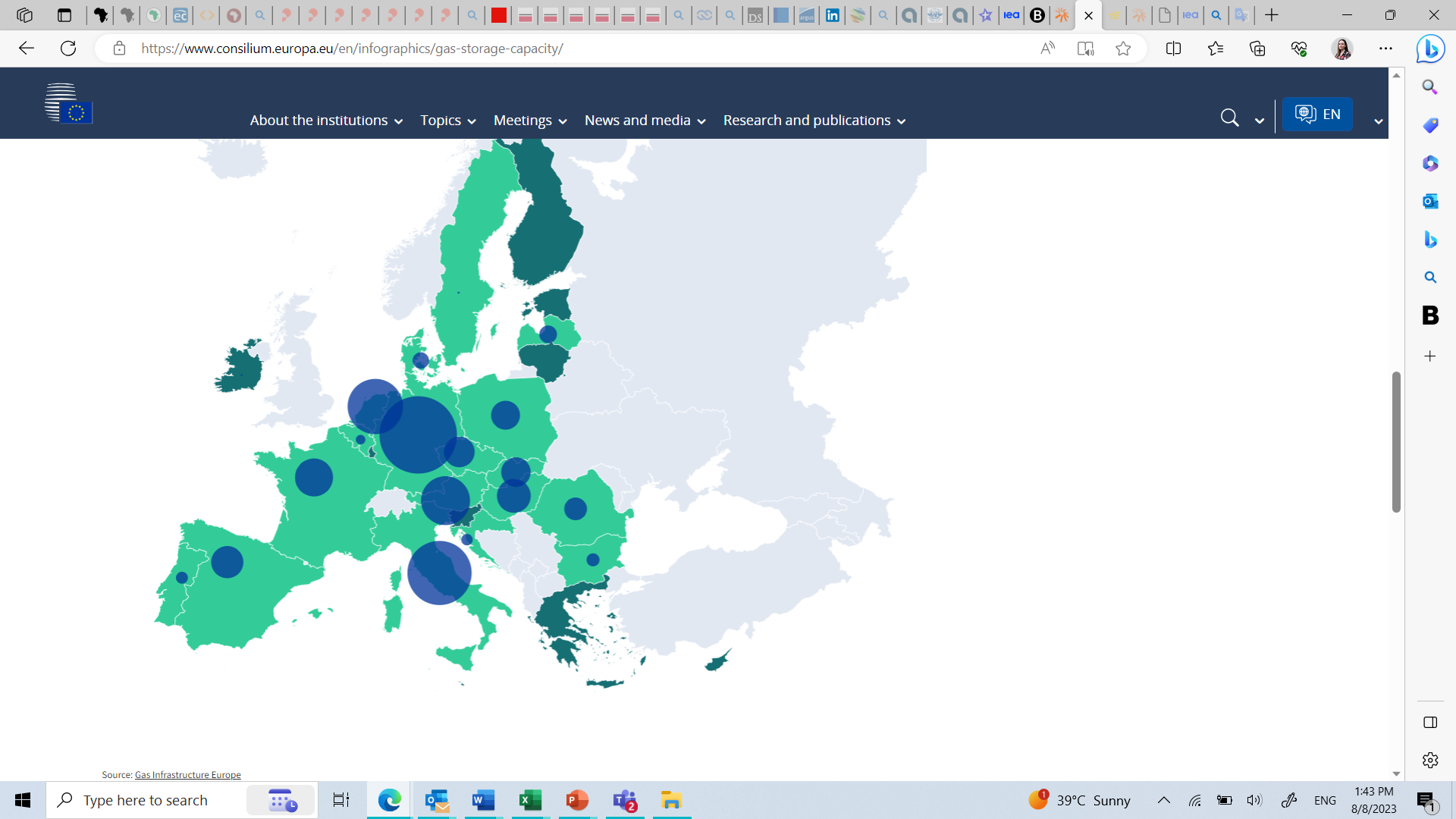

Δυνατότητα Αποθήκευσης Αερίου στα Κράτη Μέλη της ΕΕ

Η δομική αστοχία του συστήματος φυσικού αερίου επανήλθε στο προσκήνιο την περασμένη χρονιά όταν ολόκληρη η Ευρώπη βρέθηκε αντιμέτωπη με τον εφιάλτη της έλλειψης φυσικού αερίου λόγω του πολέμου στην Ουκρανία. Ενώ η ασφάλεια του εφοδιασμού σε άλλες ευρωπαϊκές χώρες υποβοηθήθηκε από τον σημαντικό όγκο χωρητικότητας αποθήκευσης φυσικού αερίου, η Ελλάδα έπρεπε να αυξήσει τα αποθέματά της σε λιγνίτη ως αποθεματικό ασφαλείας και να αξιοποιήσει τους χώρους αποθήκευσης της Ιταλίας για να καλύψει τη χειμερινή ζήτηση φυσικού αερίου.

Σύμφωνα με τον ΔΕΣΦΑ, η αποθήκευση ποσοτήτων φυσικού αερίου σε εγκαταστάσεις στην Ιταλία καθώς και η μίσθωση καραβιού LNG για ένα χρόνο ώστε να χρησιμοποιηθεί σαν αποθήκη κόστισαν συνολικά 300 εκ ευρώ, όταν σύμφωνα με εκτιμήσεις το κόστος μετατροπής του σχεδόν εξαντλημένου κοιτάσματος φυσικού αερίου Νότια της Καβάλας σε υπόγεια αποθήκευση φυσικού αερίου υπολογίζεται στα 400-450 εκ ευρώ.

Ωστόσο, μια κρίση φυσικού αερίου μπορεί να συμβεί ξανά. Στο σημείο αυτό παραθέτουμε τρία σενάρια όπου η ελληνική αγορά φυσικού αερίου, η τοπική οικονομία και κατά συνέπεια η κοινωνία θα βρεθεί (ξανά) σε κατάσταση έκτακτης ανάγκης χωρίς το μαξιλάρι στρατηγικών αποθεμάτων με αποτέλεσμα να είναι εκτεθειμένη στην παγκόσμια αγορά του LNG:

Aν για τον οποιονδήποτε γεωπολιτικό συσχετισμό σταματήσουν οι ροές φυσικού αερίου είτε από το Αζερμπαϊτζάν είτε από την Τουρκία (ελαχιστοποιηθεί η ροή φυσικού αερίου στο σημείο εισόδου της Νέας Μεσημβρίας (TAP αγωγός)

Σε ένα σύνηθες κυκλικό φαινόμενο όπου η αγορά της Ασίας είναι σε κατάστασης έλλειψης φυσικού αερίου λόγω θεμελιωδών συνθηκών, η Ελλάδα θα βρεθεί στην άβολη πραγματικότητα να ακολουθήσει τις τιμές καθώς δεν μπορεί να ανταγωνιστεί την τεράστια αυτή αγορά. Το μακρινό περιστατικό της Φουκουσίμα ξυπνάει ακόμη μνήμες πανικού στην αγορά, όπως ακριβώς συνέβη και με τον πόλεμο στην Ουκρανία

Συνθήκες χειμώνα είτε σε κανονικά επίπεδα, είτε χαμηλότερες θερμοκρασίες κάτι το οποίο δεν είναι απίθανο στην Ευρώπη, και στην Ελλάδα, παρατηρώντας τα ιστορικά δεδομένα που έχουμε στην διάθεσή μας

Το φυσικό αέριο αναμένεται να είναι μια κύρια πηγή ενέργειας, διατηρώντας σημαντικό ρόλο στην παραγωγή ηλεκτρικής ενέργειας ως πηγή φορτίου βάσης και στους κλάδους της βιομηχανίας. Συνεπώς αν η Ελλάδα θέλει να θωρακίσει την οικονομία της και να μετριάσει τους κινδύνους σε μια πιθανή ενεργειακή κρίση, όπως και να παίξει έναν πιο στρατηγικό ρόλο στην αγορά του φυσικού αερίου θα πρέπει να χτίσει επαρκή αποθηκευτική χωρητικότητα, όπως και να ρυθμίσει το σχετικό πλαίσιο για υποχρεωτικά αποθέματα μεταξύ του κράτους και των συμμετεχόντων στην αγορά του φυσικού αερίου.

Την ίδια στιγμή, είναι σημαντικό να τονιστεί και η εμπορική εμπορική αξία εγκαταστάσεων αποθήκευσης για τους εγχώριους και περιφερειακούς παίκτες, όπου ποσότητες φυσικού αερίου μπορούν να αποθηκευτούν αναλόγως της συνάρτησης τιμών και εποχικότητας στην ζήτηση (να αναφερθεί ότι κατά την προηγούμενη χρονιά τα σήματα της αγοράς αποθαρρύναν την αποθήκευση φυσικού αερίου λόγου αρνητικού premium εξαιτίας του πολέμου στην Ουκρανία), αλλά και να αξιοποιηθεί η δυνατότητα για cross-border εμπόριο πρός Κεντρική Ευρώπη, και Ιταλία.

Πώς η ανάπτυξη εγκαταστάσεων αποθήκευσης φυσικού αερίου μπορεί να βοηθήσει την Ελλάδα Στρατηγικά και εμπορικά

Στρατηγικά και εμπορικά οφέλη για την Ελλάδα

Ανάπτυξη εγκαταστάσεων αποθήκευσης φυσικού αερίου για στρατηγική και εμπορική αναβάθμιση της Ελλάδας