Θέλεις να αγοράσεις ένα αυτοκίνητο αξίας 20.000 ευρώ και αποφασίζεις να το χρηματοδοτήσεις με καταναλωτικό δάνειο. Μέχρι σήμερα, η απόφαση αυτή δεν συνοδευόταν μόνο από το ερώτημα αν θα εγκριθεί το δάνειο, αλλά κυρίως από μια αβεβαιότητα του πόσο θα πληρώσεις τελικά. Σε αρκετές περιπτώσεις, το αρχικό ποσό μπορούσε να «φουσκώσει» σημαντικά στην πορεία, φτάνοντας ακόμη και τις 35.000 ή 40.000 ευρώ, εξαιτίας τόκων, επιβαρύνσεων και όρων που δεν ήταν πάντα εύκολα κατανοητοί.

Αυτό το τοπίο επιχειρεί να αλλάξει το νέο πλαίσιο που προανήγγειλε ο πρωθυπουργός, το οποίο εισάγει για πρώτη φορά ένα σαφές ανώτατο όριο στο συνολικό κόστος των καταναλωτικών δανείων. Συγκεκριμένα, για δάνεια έως 100.000 ευρώ χωρίς εμπράγματες εξασφαλίσεις, το τελικό ποσό αποπληρωμής –μαζί με τόκους και λοιπές χρεώσεις– δεν θα μπορεί να ξεπερνά το 30% έως 50% πάνω από το αρχικό κεφάλαιο. Με άλλα λόγια, μπαίνει ένα «ταβάνι» που περιορίζει την εκτόξευση του κόστους και καθιστά την επιβάρυνση προβλέψιμη.

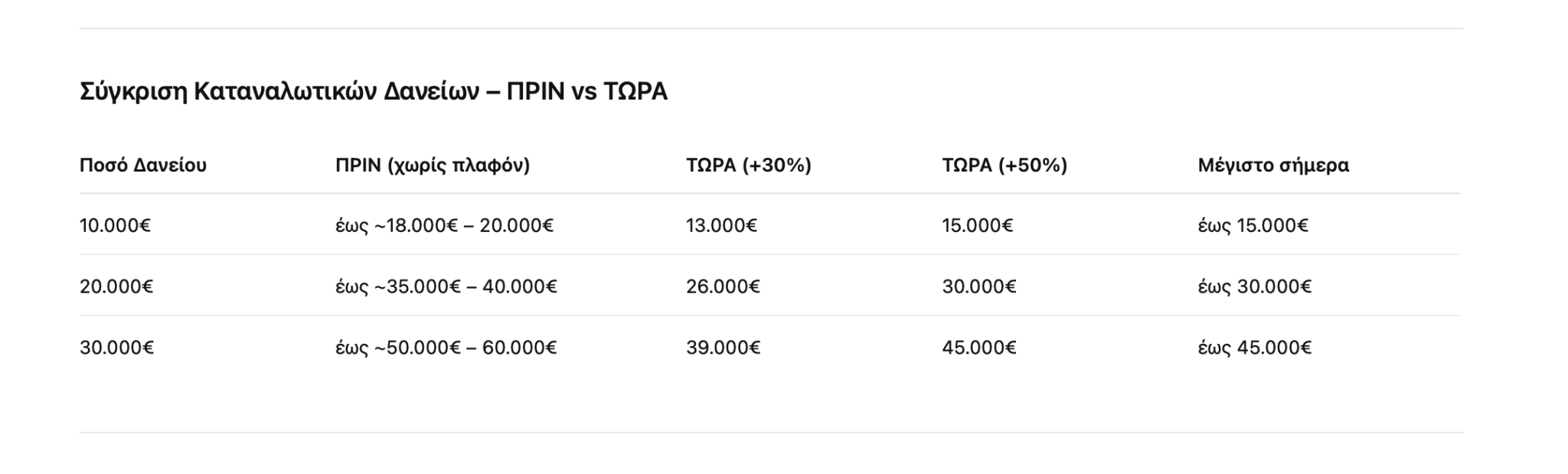

Στην πράξη, αυτό σημαίνει ότι ο δανειολήπτης γνωρίζει από την αρχή το μέγιστο ποσό που θα κληθεί να επιστρέψει. Στο παράδειγμα του αυτοκινήτου των 20.000 ευρώ, το συνολικό ποσό αποπληρωμής δεν θα μπορεί να ξεπεράσει τις 26.000 έως 30.000 ευρώ. Η διαφορά σε σχέση με το παρελθόν είναι σημαντική, καθώς το τελικό κόστος θα μπορούσε να φτάσει ακόμη και τις 40.000 ευρώ. Δηλαδή, το όφελος για τον δανειολήπτη μπορεί να αγγίξει έως και τις 10.000 ευρώ.

Η ίδια εικόνα προκύπτει και σε μικρότερα ποσά. Για ένα δάνειο 10.000 ευρώ, που μέχρι σήμερα μπορούσε να φτάσει ακόμη και τις 18.000 ή 20.000 ευρώ, το νέο πλαίσιο περιορίζει το ανώτατο κόστος στις 13.000 έως 15.000 ευρώ. Αυτό μεταφράζεται σε μια εξοικονόμηση έως και 5.000 ευρώ. Αντίστοιχα, σε ένα δάνειο 30.000 ευρώ, όπου το συνολικό ποσό μπορούσε να αγγίξει ακόμη και τις 50.000 ή 60.000 ευρώ, πλέον το ανώτατο επίπεδο αποπληρωμής διαμορφώνεται στις 39.000 έως 45.000 ευρώ, με δυνητικό όφελος που φτάνει έως και τις 15.000 ευρώ.

Πέρα από το πλαφόν, το νέο πλαίσιο επιχειρεί να αντιμετωπίσει και το ζήτημα των «ψιλών γραμμάτων», περιορίζοντας τις καταχρηστικές πρακτικές και ενισχύοντας τη διαφάνεια στους όρους δανεισμού. Παράλληλα, εισάγεται η δυνατότητα υπαναχώρησης εντός 14 ημερών από τη σύναψη της σύμβασης, δίνοντας στον δανειολήπτη χρόνο να επανεξετάσει την απόφασή του χωρίς επιβάρυνση.

Οι ρυθμίσεις αυτές αφορούν αποκλειστικά τα καταναλωτικά δάνεια χωρίς εξασφαλίσεις και στοχεύουν σε μια αγορά όπου μέχρι σήμερα το τελικό κόστος μπορούσε να αποκλίνει σημαντικά από το αρχικό ποσό. Η ουσία της αλλαγής, ωστόσο, δεν βρίσκεται μόνο στους κανόνες, αλλά στην προβλεψιμότητα που εισάγεται. Για πρώτη φορά, ο δανειολήπτης δεν χρειάζεται να «μαντεύει» πού μπορεί να φτάσει το χρέος του.