Αυξανόμενη ζήτηση ορυκτών πρώτων υλών

Η οικονομική ανάπτυξη, η ενεργειακή μετάβαση (Σχ. 1) και η κλιματική αλλαγή κινούν την αυξανόμενη ζήτηση και ανάγκες για Ορυκτές Πρώτες Ύλες (ΟΠΥ). Συγκεκριμένα, η Παγκόσμια Τράπεζα εκτιμά ότι θα απαιτηθούν 3 δισ τόνοι μετάλλων και ορυκτών για τη μείωση των εκπομπών CO2 στο παγκόσμιο ενεργειακό σύστημα έως το 2050 με βάση σενάριο 2 °C.

Από την άλλη πλευρά, ο ΟΟΣΑ προβλέπει ότι η παγκόσμια χρήση ΟΠΥ, παρά τις βελτιώσεις στην αποτελεσματικότερη αποθεματική αξιοποίηση, θα υπερδιπλασιαστεί, από 79 δις τόνους το 2011 σε 167 δισ τόνους το 2060 (+ 110%), και στην περίπτωση Κρίσιμων ΟΠΥ (ΚΟΠΥ), αναμένεται να αυξηθεί από 8 σε 20 δισ τόνους έως το 2060 (+ 150%). Σε σχέση με την παγκόσμια παραγωγή ΟΠΥ, η ΕΕ συμμετέχει με περίπου 3%, καταναλώνει περίπου 30% και εξαρτάται από 75 μέχρι 100% από τις εισαγωγές για τις περισσότερες ΚΟΠΥ.

Ευρωπαϊκή πράσινη συμφωνία- πρόκληση και εφαρμογή

Στην ΕΕ, η ευρωπαϊκή πράσινη συμφωνία διαμορφώνει το τοπίο για την αυξημένη ανάγκη σε κρίσιμα ορυκτά και μέταλλα. Η Πράσινη Συμφωνία περιλαμβάνει μια ολοκληρωμένη σειρά πρωτοβουλιών πολιτικής από την Ευρωπαϊκή Επιτροπή, που αφορούν την ενεργειακή μετάβαση, την κυκλική οικονομία, την αποδοτικότητα των πόρων, με πρωταρχικό στόχο να καταστεί η Ευρώπη κλιματικά ουδέτερη.

Παράλληλα η νέα βιομηχανική στρατηγική για την Ευρώπη, θα επιδιώξει μια κλιματικά ουδέτερη παραγωγική λειτουργία έως το 2050 μαζί με την ενίσχυση της κυκλικής οικονομίας και την βιωσιμότητα κρίσιμων αλυσίδων αξίας, η υλοποίηση των οποίων απαιτεί τεράστιες ποσότητες ΟΠΥ. Έτσι, με την εφαρμογή της Ευρωπαϊκής Πράσινης Συμφωνίας, αντιμετωπίζεται ο διπλός στόχος, αύξησης της μακροπρόθεσμης αυτάρκειας και ανθεκτικότητας της Ευρώπης στις ΟΠΥ, και επίτευξης και καθιέρωσης μιας κλιματικά ουδέτερης οικονομίας.

Σε κάθε περίπτωση, λαμβάνοντας υπόψη την πρόβλεψη αύξησης παραγωγής 7-8 εκ/χρόνο νέων ηλεκτρικών αυτοκινήτων στην Ευρώπη στα επόμενα 5 χρόνια, η ΕΕ θα χρειαζόταν έως και 18 φορές περισσότερο λίθιο και 5 φορές περισσότερο κοβάλτιο έως το 2030 και σχεδόν 60 φορές περισσότερο λίθιο και 15 φορές περισσότερο κοβάλτιο έως το 2050 για να αυξήσει την παραγωγή μπαταριών ηλεκτρικών οχημάτων και 10 φορές περισσότερα μέταλλα σπάνιων γαιών για μόνιμους μαγνήτες.

Οι μπαταρίες λιθίου είναι ίσως η πιο ευάλωτη τεχνολογία με ισχυρή εξάρτηση σε όλη την αξιακή αλυσίδα προμήθειας. Η εξάρτηση από την εισαγωγή στις ΟΠΥ μπαταρίας μπορεί να εξελιχθεί σε κυρίαρχο ανασταλτικό παράγοντα στον παραγωγικό σχεδιασμό, αν λάβει κάποιος υπόψη του ότι το 2030 θα λειτουργούν 16 εργοστάσια μπαταριών λιθίου στην Ε.Ε.

Δύο όψεις του ίδιου νομίσματος

Οι ΟΠΥ ήταν για πολλά χρόνια ο κρίκος που έλειπε στη συζήτηση για το κλίμα. Είναι πλέον προφανές ότι οι κλιματικοί στόχοι δεν μπορούν να επιτευχθούν χωρίς αυτές. Στο νόμισμα λοιπόν της ενεργειακής μετάβασης με προορισμό μια κλιματικά ουδέτερη οικονομία, υπάρχουν από την μια όψη οι τεχνολογίες παραγωγής και αποθήκευσης ανανεώσιμης ενέργειας, όπως οι μαγνήτες των ανεμογεννητριών και οι μπαταρίες των ηλεκτρικών αυτοκινήτων, οι αλυσίδες των οποίων στηρίζονται στην χρήση συγκεκριμένων ΟΠΥ.

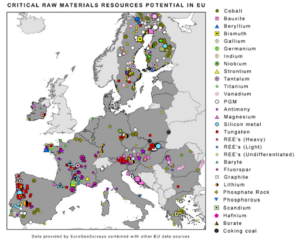

Στην άλλη όψη βρίσκεται η δυνατότητα βιώσιμων ΟΠΥ της Ευρώπης να γίνει αυτάρκης, ανθεκτική και βιώσιμη στην βάση πρόσβασης, αξιοποίησης και παραγωγικής εκμετάλλευσης δικών της κοιτασμάτων ΚΟΠΥ, όταν μάλιστα ευνοείται σε μεγάλο βαθμό από τη γεωλογία της και τη μεταλλογενετική της εξέλιξη (Σχ. 2). Είναι προφανές ότι οι όποιες αναταράξεις στην πρόσβαση και επάρκεια ΟΠΥ έχουν επιπτώσεις στην διασφάλιση της ενεργειακής μετάβασης και την επίτευξη των κλιματικών στόχων.

Η αντιμετώπιση της αυξανόμενης ζήτησης ΟΠΥ απαιτεί διεθνή συνεργασία, σε θέματα αναζήτησης νέων κοιτασματολογικών πηγών και αποθεματικού δυναμικού, με την συμμετοχή και της ανακύκλωσης. Βέβαια, η ανακύκλωση από μόνη της δεν επαρκεί ακόμη για να καλύψει την τρέχουσα αύξηση της ζήτησης ΟΠΥ στην ΕΕ και στον κόσμο.

Ακόμη, η γρήγορα αυξανόμενη ζήτηση ΚΟΠΥ έχει επίσης αυξήσει την ανάγκη για επικαιροποίηση των μεταλλευτικών πολιτικών, καθώς και προγραμματικών δράσεων και έργων έρευνας και καινοτομίας.

Βιώσιμες τεχνολογικές αλυσίδες αξίας

Είθισται σήμερα, ολοένα και περισσότερο, νέες τεχνολογίες και καινοτόμα προϊόντα να προσεγγίζονται μέσα από τις αλυσίδες ορυκτών πρώτων υλών με τις οποίες συνδέονται λειτουργικά και παραγωγικά.

Η τεχνολογία για παράδειγμα των μόνιμων μαγνητών συνδέεται άμεσα με την αλυσίδα των σπανίων γαιών (στην περίπτωση αυτή των νεοδύμιου-Nd, δυσπρόσιου-Dy και πρασεοδύμιου-Pr) που αποτελείται από τέσσερα βασικά στάδια ή τομείς αν θέλετε.

Στο αρχικό αρχικό στάδιο βρίσκεται η εξόρυξη κοιτασμάτων σπανίων γαιών, που ακολουθείται από τα δύο στάδια παραγωγής οξειδίων σπανίων γαιών και εξαγωγής/ανάκτησης μετάλλων Nd, Dy και Pr, με τελικό στάδιο την βιομηχανία κατασκευής μόνιμων μαγνητών.

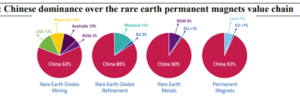

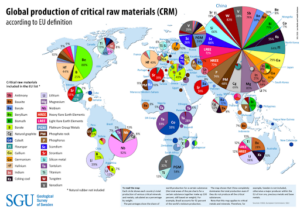

Η Κίνα ελέγχει συνολικά την συγκεκριμένη αλυσίδα, εξορύσσοντας το 58% σπανίων γαιών στον κόσμο, παράγοντας το 89% οξειδίων σπάνιων γαιών, εξάγοντας μεταλλουργικά το 90% Nd, Dy και Pr και κατασκευάζοντας το 92% μόνιμων μαγνητών (Σχ. 4), ενώ παρόμοια είναι η κινεζική κυριαρχία και στην αξιακή αλυσίδα μπαταριών λιθίου (Σχ. 4).

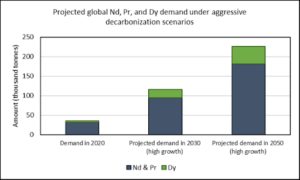

Μέχρι το 2050 οι ανάγκες Nd, Dy και Pr θα αυξηθούν πάνω από 6 φορές (Σχ. 5), κυρίως λόγω της εκθετικά ανοδικής ζήτησης τους από τις βιομηχανίες ανεμογεννητριών και ηλεκτρικών αυτοκινήτων. Για να συμβεί αυτό βασική προϋπόθεση είναι η θεαματική αύξηση της μεταλλευτικής τους παραγωγής, λαμβάνοντας υπόψη ότι ”εν δυνάμει” αποθεματικές πηγές, είναι τα κοιτάσματα σπανίων γαιών, τα ”εν γένει” μεταλλευτικά απόβλητα, καθώς και τα ανακυκλώσιμα χρησιμοποιημένα προϊόντα.

Ο ρόλος της Κίνας

Η Κίνα ελέγχει σε μεγάλο βαθμό τις τεχνολογικές αλυσίδες αξίας μπαταριών λιθίου και μαγνητών νεοδυμίου (Σχ. 4). Για παράδειγμα στον χώρο των κρίσιμων ορυκτών πρώτων υλών (ΚΟΠΥ) η επιρροή της Κίνας στην Ευρώπη και στον κόσμο, όπως φαίνεται και στον χάρτη (Σχ. 6), είναι συντριπτική. Εκεί γίνεται η εξόρυξη τους, εκεί η επεξεργασία τους και εκεί παράγονται τα τελικά προϊόντα. Αν ή εξορυκτική δραστηριότητα (συχνά ελεγχόμενη από κινεζικές μεταλλευτικές εταιρείες) βρίσκεται αλλού, όπως στην Αφρική, την Αυστραλία, ακόμη και τότε, το μετάλλευμα καταλήγει πάλι στην Κίνα, αφού μόνο εκεί μπορεί να αξιοποιηθεί βιομηχανικά. Από την Κίνα λοιπόν αγοράζει ο υπόλοιπος κόσμος τις μπαταρίες λιθίου, τους μαγνήτες και όπως φαίνεται δεν θα αργήσουμε να αγοράζουμε από εκεί και τα ηλεκτρικά αυτοκίνητα.

Ευρωπαϊκή διάσταση των ΟΠΥ της Ουκρανίας

Η ευρωπαϊκή ενταξιακή πορεία της Ουκρανίας ήταν σε αρκετά προχωρημένο στάδιο με την ολοκλήρωσή της να ήταν θέμα χρόνου. Για παράδειγμα, στον χάρτη του Σχ. 7 μπορεί να δει κάποιος ότι η Ουκρανία, μαζί με τον Καναδά, είναι οι χώρες με τις οποίες έχει ολοκληρωθεί ο διάλογος με την ΕΕ, και έχουν συμφωνηθεί συγκεκριμένες συμπράξεις σε θέματα ορυκτών πρώτων υλών.

Στην περίπτωση της Ουκρανίας πρόκειται για τις κρίσιμες ορυκτές πρώτες ύλες βηρυλλίου, τιτανίου, κοβαλτίου και γραφίτη, για τις οποίες υπάρχει πρόβλημα παραγωγικής επάρκειας στην Ευρώπη, και τις οποίες χρειάζονται οι τεχνολογικές αλυσίδες αξίας και τα βιομηχανικά προϊόντα που υποστηρίζουν την ενεργειακή μετάβαση.

Μάλιστα, για το κοβάλτιο και τον γραφίτη, που είναι ορυκτές πρώτες ύλες απαραίτητες για την κατασκευή μπαταριών λιθίου, υπάρχει η άποψη ότι η Ουκρανία είναι σε θέση να καλύψει ένα σημαντικό μέρος της διαρκώς αυξανόμενης ζήτησης τους στην Ευρώπη, κάτι που σήμερα η ίδια αδυνατεί να το κάνει μέσα από δικά της κοιτάσματα. Όταν μάλιστα πρόκειται για μια στρατηγικής σημασίας αλυσίδα αξίας, όπως αυτή των μπαταριών λιθίου, που στο τέλος του 2021 κατέγραφε ευρωπαϊκές επενδύσεις ύψους 127 δισ. ευρώ και προέβλεπε σχετική επαγγελματική κατάρτιση 800 000 εργαζομένων μέχρι το 2025.

Επιπτώσεις από την Ρωσο-Ουκρανική κρίση

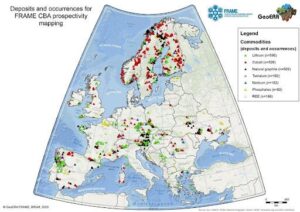

Έγινε γνωστή πρόσφατα η πλέον επικαιροποιημένη κοιτασματολογική προσέγγιση ως προς την παρουσία μεταλλοφόρων συστημάτων κρίσιμων ορυκτών πρώτων υλών (ΚΟΠΥ) στην Ευρώπη, συμπεριλαμβανομένης της Ουκρανίας. Ο χάρτης του Σχ. 8 αναφέρεται στις ΚΟΠΥ λιθίου, κοβαλτίου, γραφίτη, ταντάλου, νιοβίου, φωσφορικών και σπανίων γαιών, αναδεικνύοντας την μεταλλογενετική τους διαφοροποίηση και το δυναμικό κοιτασματολογικό τους ενδιαφέρον.

Δεν υπάρχει καμία αμφιβολία για το ότι η Ουκρανία διαθέτει αξιόλογο ορυκτό πλούτο, με τον γραφίτη, το κοβάλτιο και τα φωσφορικά να εμφανίζουν σημαντικά αποθέματα, και το λίθιο να ακολουθεί, όχι όμως την ίδια δυναμική παρουσία. Άλλωστε, όπως αναφέρεται παραπάνω, η ΕΕ έχει ήδη συμφωνήσει με την προμήθεια γραφίτη, κοβαλτίου, καθώς και βηρυλλίου και τιτανίου από την Ουκρανία (Σχ. 7).

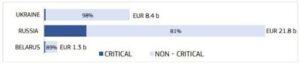

Πρόσφατη (Απρίλιος 2022) ειδική έκδοση του ενημερωτικού δελτίου του Συστήματος Πληροφοριών Ορυκτών Πρώτων Υλών (RMIS- EC’S Raw Materials Information System), που λειτουργεί το Κοινό Κέντρο Ερευνών (JRC-Joint Research Centre) για λογαριασμό της Ευρωπαϊκής Επιτροπής, αναφέρεται αποκλειστικά στην κρίση Ουκρανίας – Ρωσίας. Συγκεκριμένα παρέχει βασικές πληροφορίες που σχετίζονται με την παραγωγή και την εμπορική διακίνηση Μη Ενεργειακών Ορυκτών Πρώτων Υλών (ΜΕΟΠΥ) της Ουκρανίας, της Ρωσίας και της Λευκορωσίας, καθώς και πληροφορίες για τις επιπτώσεις της συνεχιζόμενης κρίσης στην διασφάλιση επάρκειας και σχετικής κάλυψης των αναγκών της Ευρώπης. Προκύπτουν λοιπόν τα ακόλουθα:

Η Ουκρανία και η Λευκορωσία ελέγχουν σημαντικό μερίδιο της παγκόσμιας προσφοράς για συγκεκριμένες ΜΕΟΠΥ όπως ποτάσα και τιτάνιο.

Το 2020, η Ρωσία, η Ουκρανία και η Λευκορωσία αντιπροσώπευαν το 12,3% των συνολικών εισαγωγών ΜΕΟΠΥ στην ΕΕ. Ταυτόχρονα, οι εξαγωγές της ΕΕ με προορισμό τη Ρωσία, την Ουκρανία και τη Λευκορωσία ανήλθαν στο 3,8% των συνολικών εξαγωγών ΜΕΟΠΥ της ΕΕ.

Η όποιες αναταράξεις στις εισαγωγές χάλυβα, αλουμινίου, χαλκού, πρώτων υλών λιπασμάτων και βιομηχανικών ορυκτών από τη Ρωσία, την Ουκρανία και τη Λευκορωσία είναι πολύ πιθανόν να επιφέρουν επιπτώσεις σε σημαντικές βιομηχανικές αξιακές αλυσίδες της Ευρώπης, όπως για παράδειγμα οι κατασκευές και οι μεταφορές.

Ορισμένες ΜΕΟΠΥ έχουν ιδιαίτερη σημασία για στρατηγικές αξιακές αλυσίδες της ΕΕ, π.χ. πλατινοειδή για την αυτοκινητοβιομηχανία, τιτάνιο για αεροδιαστημικές εφαρμογές, νικέλίο για μπαταρίες λιθίου. Οι κρίσιμες ΜΕΟΠΥ εισάγονται κυρίως από τη Ρωσία (Σχ. 9).

Γενικά, η Ρωσία προμηθεύει πολλές ΜΕΟΠΥ και συναφή προϊόντα. Συγκεκριμένα, ο κόσμος, συμπεριλαμβανομένης της ΕΕ, εξαρτάται για ορισμένα προϊόντα, σε μεγάλο βαθμό από τη Ρωσία, – από βασικά μέταλλα (αλουμίνιο, χαλκό και νικέλιο) μέχρι τις κρίσιμες ΜΕΟΠΥ (πλατινοειδή, τιτάνιο, βανάδιο, αντιμόνιο), και από ΜΕΟΠΥ λιπασμάτων (ποτάσα, φωσφορικά) μέχρι βιομηχανικά ορυκτά (μαγνησίτης, καολίνης, θείο).

Σε ότι αφορά στην Ουκρανία, σε τεχνική έκθεση που δημοσιεύθηκε το 2021 αναφέρεται ότι, οι ΜΕΟΠΥ αντιπροσωπεύουν περισσότερο από το ένα τρίτο των συνολικών εξαγωγών της χώρας προς τον υπόλοιπο κόσμο. Η ΕΕ ήταν ο κύριος προορισμός των εξαγωγών ΜΕΟΠΥ της Ουκρανίας, όπου το το 2018 ανήλθε σε 42%. Αναφορικά με τις εισαγωγές ΜΕΟΠΥ στην Ουκρανία το 2018, το 22% προήλθε από την ΕΕ και το 36% από την Ρωσία.

Μερικές επισημάνσεις

Οι μπαταρίες, αλλά και τα ηλιακά συστήματα και οι ανεμογεννήτριες χρειάζονται πυρίτιο, κοβάλτιο, λίθιο και νικέλιο για την αξιοποίηση και την αποθήκευση ΑΠΕ. Η πρόσβαση σε αυτά τα τεχνολογικά μέταλλα είναι ζωτικής σημασίας για τη διαχείριση και την επιβράδυνση της κλιματικής αλλαγής. Οι μπαταρίες λιθίου είναι βασική τεχνολογία στην πράσινη Ευρώπη.

Οι σπάνιες γαίες είναι ομάδα 17 μεταλλικών στοιχείων, μεταξύ των οποίων το νεοδύμιο (Nd), το δυσπρόσιο (Dy) και το πρασεοδύμιο (Pr), τρεις ορυκτές πρώτες ύλες που είναι απαραίτητες για την κατασκευή μόνιμων μαγνητών. Οι μαγνήτες αυτοί, γνωστοί και σαν μαγνήτες νεοδυμίου, δίνουν τη δυνατότητα στις ανεμογεννήτριες να παράγουν ανανεώσιμη ενέργεια και στις μηχανές των αυτοκινήτων να ηλεκτροκινούνται. Στόχος η σταδιακή επικράτηση της πράσινης ενέργειας και η καθιέρωση μιας κλιματικά ουδέτερης οικονομίας.

Η μη ομαλή πρόσβαση ΟΠΥ δεν επιτρέπει ή καθυστερεί την ανάπτυξη μιας κλιματικά ουδέτερης οικονομίας. Από αυτή την άποψη, η πανδημία έχει αποσταθεροποιήσει τις αξιακές αλυσίδες ΚΟΠΥ. Η αξιόπιστη, ανεμπόδιστη και άμεση παραγωγή ενδοευρωπαϊκών ΟΠΥ αποτελεί βασική προϋπόθεση για την τεχνολογική καινοτομία, την πράσινη βιομηχανία και τη βιώσιμη ανάπτυξη.

Η σημερινή γεωπολιτική κατάσταση επηρεάζει την παραγωγή ΟΠΥ και περιορίζει την πρόσβαση τους. Την δεδομένη εξάρτηση της ΕΕ από εισαγωγές ΟΠΥ, λόγω κυρίως της δυναμικής κυριαρχίας της Κίνας, έρχεται να δυσχαιρένει ακόμη περισσότερο η Ρωσο-Ουκρανική κρίση που έχει σαν αποτέλεσμα την διακοπή προμήθειας κρίσιμων «ενεργειακών» μετάλλων, όπως το νικέλιο, τα πλατινοειδή, το κοβάλτιο ή ο γραφίτης.

Οι κρίσιμες και άλλες ορυκτές πρώτες ύλες ανεβαίνουν ολοένα ψηλότερα στο πολιτικό βαρόμετρο, και βρίσκονται πλέον στην κορυφή της ευρωπαϊκής ατζέντας για την ανάπτυξη. Μετά την εισβολή της Ρωσίας στην Ουκρανία, η διασφάλιση πρόσβασης σε ορυκτές πρώτες ύλες γίνεται ακόμη σημαντική. Οι υπουργοί και οι αρχηγοί κρατών της ΕΕ (το Συμβούλιο Ανταγωνιστικότητας, το Ευρωπαϊκό Συμβούλιο στις Βερσαλλίες) συμφώνησαν να μειώσουν την εξάρτηση της Ευρώπης από εισαγωγές κρίσιμων ορυκτών πρώτων υλών, μέσα κυρίως από την παραγωγική αξιοποίηση ενδοευρωπαϊκών κοιτασμάτων και την εφαρμογή της κυκλικής οικονομίας. Βασικό θέμα και ζήτημα είναι η βιώσιμη πρόσβαση στις ορυκτές πρώτες ύλες. Στόχος μια στρατηγική ανοιχτής αυτονομίας που διασφαλίζει την λειτουργική ανθεκτικότητα τεχνολογικών αλυσίδων αξίας που είναι βασικές για την ευρωπαϊκή βιομηχανία και την υλοποίηση της ενεργειακής μετάβασης.

Θα είναι το 2030 σημείο καμπής για πιο πράσινη οικονομία;

Η αυξανόμενη ζήτηση των ορυκτών γίνεται ιδιαίτερα απαιτητική αν σκεφτεί κανείς ότι πολλοί από τους στόχους της Πράσινης Συμφωνίας πρέπει να αντιμετωπιστούν και να επιτευχθούν έως το 2030, π.χ. μείωση των εκπομπών αερίων του θερμοκηπίου κατά τουλάχιστον 55%.

Η ΕΕ εκτιμά ότι η διείσδυση των ηλεκτρικών αυτοκινήτων ανέρχεται σε 7-8 εκ ετησίως. Αυτό σημαίνει ότι μέχρι το 2030 θα χρειαστούμε μεγάλες ποσότητες μαγγανίου, λιθίου, κοβαλτίου, σπάνιων γαιών, νικελίου και χαλκού, εάν οι κατασκευαστές αυτοκινήτων θέλουν να πετύχουν τους πολύ φιλόδοξους στόχους παραγωγής που έχουν.

Για παράδειγμα, η ζήτηση λιθίου έχει αυξηθεί πολύ έντονα τους τελευταίους μήνες και αναμένεται να ανέβει υψηλότερα, καθώς τα προβλεπόμενα εργοστάσια μπαταριών ξεκινούν την παραγωγή τους μέσα στους επόμενους 12 έως 36 μήνες.

Στην πραγματικότητα, το 2030 απέχει μόλις οκτώ χρόνια, την στιγμή μάλιστα που αυτός είναι περίπου και ο χρόνος που χρειάζεται για να τεθεί σε παραγωγή ένα νέο ορυχείο.

Οδηγίες του ΟΟΣΑ σχετικά με την παρακολούθηση και τήρηση συνθηκών υπεύθυνης και ηθικής εξόρυξης ΟΠΥ σε περιοχές που πλήττονται από συγκρούσεις, αλλά και περιοχές υψηλού κινδύνου

Το κεντρικό ερώτημα λοιπόν είναι από πού θα προέλθουν όλα αυτά τα ορυκτά μπαταριών και μαγνητών που χρειάζονται; Ποιες μπορεί να είναι η επιπτώσεις από την Ρωσο-Ουκρανική κρίση στο θέμα αυτό; Γιατί είναι σίγουρο ότι οι ΟΠΥ μπαταριών και μαγνητών δεν επαρκούν για να διασφάλισουν την αυξανόμενη παραγωγή αιολικής ενέργειας και ηλεκτρικών αυτοκινήτων!

Σχετικές πηγές

RMIS Newsletter special edition: focus on the Ukraine – Russia crisis https://rmis.jrc.ec.europa.eu/uploads/library/RMIS_Newsletter_Ukraine.pdf

Selected countries’ data and indicators of trade in non-food, non-energy raw material commodities https://rmis.jrc.ec.europa.eu/uploads/JRC126172_NFNERM_trade_fiches.pdf

Critical Raw Materials for Strategic Technologies and Sectors in the EU https://rmis.jrc.ec.europa.eu/uploads/CRMs_for_Strategic_Technologies_and_Sectors_in_the_EU_2020.pdf

Raw materials demand for wind and solar PV technologies in the transition towards a decarbonised energy system https://publications.jrc.ec.europa.eu/repository/handle/JRC119941

EU strategic dependencies and capacities: second stage of in-depth reviews https://ec.europa.eu/docsroom/documents/48878

–